�������ȗ��R�ɂ�鏑�����݂̍폜�ɂ��āF �@�@�@�@�@�����p�V�Ƃ݂������:

���Z���Y1000���~�ȏ�̐l�B�̓���11 YouTube����>1�{ ->�摜>8��

����A�摜���o �b�b

���̌f����

�ގ��X��

�f���ꗗ �l�C�X�� ����l�C��

���̃X���ւ̌Œ胊���N�F http://5chb.net/r/market/1579150239/

�q���g�F5ch�X����url�� http://xxxx.5chb.net/xxxx �̂悤��b�����邾���ł����ŃX���ۑ��A�{���ł��܂��B

>>2 ����͋ȉ��B

���Y�ѕʂ�グ�Ă�������( ߄t�)�m

�e���v������떳�\

0001 �����������������ς��B 2019/11/14 09:07:24

�ꉞ�A�ڈ��Ƃ��Ă�1000���~�ȏォ��3000���~�����̕����Ώۂł��B

���������𒆐S�Ɍ��ݓI�ɘb���܂��傤�B

�N���\�肪���z6���̐l��18���̐l

20�N���Ƃ���12*12*20=2880�����Ⴄ���

������̐l�Ƙb���Ăċ��Z���Y2000��������

�N���l������Ǝ��������Ă邱�ƂɋC���t���Đh��

���Z���Y2250-2300���B

����1

���{��550���A���E��300���A���{REIT500���A���EREIT50���A���90���B

����120���A�ސE��������400���A�l�N��300���̌v820���B

����2

�~����72% (��������35%)

�O����28%

����3

��37%�AREIT24%�A���4%�A������35%

�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[

�Ƒ�3�l

���єN��850��

���� �؋�400��3.9%�ƎԎ؋�280��3.5%

�ŏI�I�ȃA�Z�b�g�\���A��1�AREIT1�A�č���1

����ȂƂ��납�B

�O�X���őސE�������݂͓����ȂƂ���ꂽ���ǁA�������Ă݂�Ɗ����ł����ȁB

�؋���f���o�e�B�u��������鍪���ɂ��Ă���ǁB

>>8 �茳�̎��Y�̍���̉^�p�v������ł���H

�ۏ͂���Ȃ����ǁA3-4%��20�N��Βǂ��z���ł���B����̐ςݏd�˂Ŗ��Ӗ������ǁB

38 �����ƃ��[���Ȃ��Ɛg

�����������v2700��

�s���Y1��8000��

�N��400

�s���Y����400

���z���ق�100

���O���^200

�d���������Ƃ�߂���

�s���Y�͑��������ǁA�Œ莑�Y�ł�1%���炢������̂Ń}�W���

�݂�Ȍ����N���ɓ����đސE�����炦�Η]�T�Ȃ̂�

iDeCo�ƑސE���̊W������Ɨ����ł�����B

�݂Ȃ��Α����ԂƂ����v�Z������ȁB

����150�����炢�͊��ԏd�����Ȃ�����A�]�T��iDeCo�͍T���t���Ɏg����ȁB

>>14 �����N���Ȃ���n�R������������Ȃ�

�{���̏����g�͊�ƔN���{�����N���̌��T�O���Ⴆ�鐶������

������i�C�t���o���b�W�B

���ꂪ�I���̐��`�B

CFD��2��ڂ̃��X�J�b�g�������Ă������Ȃ��Borz�A

40�N�������̂ɔN����25�����炢

�����g���ۂ��E�E

45

����1005���{�N�x�����݁i�ō��j

����3500��

�؉Ɖƒ�7��

���K�͋���MAX84�����N����

��1��o�C�N4��i��������\��j

���z�ʉ�160���{�i���N�j

FX��7�N �}�C�i�X30��

�ېŎ��Ǝ҂ɂȂ肽���Ȃ�����A�N����999���ɗ}����\��B

�N��400����20��̂Ƃ����[�����Ă���B

�R���r�j��Amazon�͒l�i���݂Ȃ��Ń|�`�|�`�������āA

�Ƃ̒��_���{�[�����炯

�͂��A�[�����ĂȂ��B

>>20 �����肭����ƐŖ����ɖڂ�t�������

���������H��Ȃ�

��A�����Ŕт�H���Ƃ������A�K����������

���͔N2�炢�����̂܂Ȃ�

�F�l�͂��Ȃ�

5���Ԉȏ�Q��Ɠ���

���Ԃ͏�ɖ���

>>21 ����B���N�r�N�r�N���Ă�B�Ŗ�������莆�����邽�ѐS���~�܂�B

�����Ă����������̂�ƁA�ҕt���̃n�K�L�����ǁB

�m��\��2007�N���炵�Ă�B�����͂��̎����獡�Ɠ����B

�i�ŋ����������̂ł��̕������������������B�ƐłȂ̂Łj

������e-tax�������ň�����Ă����Ă����Ă�B���ʂ���̂�����ǂ�

�o��300-400�����炢���N�v�サ�Ă�B12����100�����炢���������Ă�B

�N2�b�c�m�[�g�����Ă݂���B

���N����悢�ŗ̎�����ł�2000���B

���N3���͂���ǂ��A�m��\���ŁB

��N��Scansnap�ŗ̎�����C�ɓǂ܂�����OCR�o�J������

���ǑS���̉摜��ڎ��Ő��l����͂���n���������Ƃ�����

���N�̏H���炢���犔�����オ�������犷�����肵��

���������������犔�������Ǝv���Ė����l����

����܂艺�����ĂȂ��̂ɂ��������Ă��܂���

�C���t������S�͔����ɂȂ��Ă�����

�������炨�F�蓊���@�ɐ�ւ��܂�

>>23 �o��300-400�����N��������悭����Ȃ��B

�{���ɕK�v�Ȃ��H

�����̏���ɂȂ��Ă��ł́H

�܂��������ǁB

>>22 ���N�f�f�Ƃ����Ă�̂��H�����v�ł������x��ł�����

�Ȃ肩�˂����s���N�Ȑ������B

���͑��v�Ȃ�Ďv���ȋ��͂��̐��Ɏ����Ă��Ȃ���

�Ȃ����悤�ȋ����̐l����Ȃ��B

�����J�c�J�c�����ǎႩ����2005~2010�N���炢���y����������

�O���v���t�Ƃ����s���ĂāA�Ⴂ���̎q�������܂����Ă�

�K���P�[����ŁA���̎q�������̂����̎�����K���P�[��������

�s�ւ����Ǐ[�����Ă���B

���͎��Y��1400���~�ł悤�₭�l���݁B�������ł͖������ǃJ�c�J�c�ł��Ȃ�

�͎̂��]�Ԃ������Œ����Ă����A�z�e���㕂�����̂Ɍ����������Ă����Ǐ[�����Ă�

�ŋ߂͕֗������Nj����������������

��������ɂȂ��������傫������

>>28 �͕̂����̍L�������m��Ȃ��������ǁA���͂�����͍L�����[�������������E���m���āA����Ă��B

���͖��Ӓn����N�����āA���q�ɕ��a�����߂�����̂����ŏ[���B

�������A�_�E�͂Ȃ�ȂB

�����r���^�������B�S�R���ĂȂ���B

>>29 ��������Ă�̂��A�A�A�ǂ��Ȃ�

���E���킩��ƃv���X�̖ʂ��}�C�i�X�������

�Ⴂ�����Ȏ����ɏ��̎q�⊔�ɑł�����ŁA���̎q�͏\���V��ł����ǂ�����ĂȂ���

���͎����̍˔\�ł͋������͖����Ƃ������Ƃ��킩����

�����Ƃ��������ςɋ߂���A�����̏ꍇ�͂�

>>31 100���ȏ㎝���Ă���āA�����^��������B%���Ƃ����ł��Ȃ����ǁB

�_�E����A���o����AJREIT�����A���z���I���t�@���h���ł����B

�����ƂƂ������{���Ƃ������c�c

�����ŏ��Ă�Ǝv���Ȃ�������H

���Ȃ̉ߑ�]�����ē_�ł͓�������H

���Ȃ炸���Ǝ����Ă������v���X�v�ɂȂ邶���B

��������Ζׂ���B

�����v���Ă������������ɂ�����܂���

���̓v���X�T�������Ēm���̂�

�ň��̎����ł�20�N���炢����Ȃ���������

���o��30�N�O�̃o�u������O39000�~�ɂ͒�����

1000���œ����Ƃ��C���z�̓o�J

3000�������ŃZ�~���^�C�A���Ă�l���ăo�C�g���x�͂��Ă܂���ˁH

�����ی����T���ƌl�N���ی����T���ƃC�f�R�N816000�~������

�o�C�g�ŔN��190���҂��ŏ����ŕ���Ȃ����l���Ă邯�ǂǂ��v���܂��H

3000���ȉ��ŃZ�~���^�C�A����_�o���킩��Ȃ�

�c�ɂŎ����ƂȂ�ǂ��ɂ��Ȃ�̂�

�Ƃɂ���������Ђ�E��ɂ͍s�������Ȃ��i����L��

�ꉞ���ȏ��L�{���}���V���������邩��

�s���Y�����Ƒ����Y3000��������

>>47 �C�����͂킩�邪��������������͏オ��������낤��

�e��Ő��������Ă��������ɂȂ�\��������

���Ⴂ����Ȃ�ǂ��H�Ɛu�����ƍ��邯��

���Ȃ�Œ�5000���͒��߂�܂ŘJ���͑�����i�Q�l�܂Łj

>>48 65�܂œ�����5000���͂����͂��Ȃ������ĔN��Ȃ�

����Ȃɓ����C�Ȃ�����o���邾�������ސE���ăo�C�g��������I

�N100���~�Ő����Ă������Ƃ͏o���Ȃ��͂Ȃ���

�@�����N���{�ی� ��2���~ �A�H�1.2 �B���M�0.5

�C�����G�0.5 �D�X�}�z��0.3 �E�ƒ���3.0 �F���۔1.0

��8��5��~ �����5�N���炢�͓����Ȃ��Ő�������̂ł́H

������

�Ⴂ���߂���߂�������߂�

�����s���Y8000��

���Z���Y2500��

�������^�C������18�N

���������N������������

���Y�͑����Ă邩��y��

�O�N�قǑO�A���z�ʉ݂Ŏ��ʂقǖׂ������B

���̋��œ����p�s���Y���ĉƒ���FX���Ă邪

�S�����ĂȂ��Ă��炭���ނ��邱�ƂɂȂ����B

�O�N�O�̎����͉��������Ă������܂ŏ��ĂĂ��̂��s�v�c�B

����FX�͑呹������

���\���̑����ő��������̂��ǂ�����

����͓����ł͂Ȃ�����

>>45 �����͂܂�3000���Ȃ��̂����ǁA�����܂ł�������l���n�߂��B

�ł��AiDeCo�̑ސE������A���Ȃ��A�Ɗ��Ԍv�Z����Əo���ł��Ȃ����Ȃ����H

iDeCo��80���|���Ă��A�N��130���z����������N���ƌ��N�ی�����͓������Ȃ���Ȃ����H

�N��190�����ƁA�����N��18���A���N�ی�11�����炢���H���肪�ߐł�160�����炢���H

�e�̔N���ɂ���Ă͕}�{�ɓ����200�����҂��������������������B

>>54 FX�͓�������B

�オ�邩�����邩�T�b�p��������Ȃ��B

���z�ʉ݂͂Ȃ�B�����̊��o�����ǎQ�������Ȃ��đf�l����ŏオ�邩�����邩����Ɏ��l�ɕ��������B���̉��z�ʉ݂͓���̂�������Ȃ��B

>>55 �N�����[���Ԃ���������ꊇ�ƔN��������g�ݍ��킹��Ήېł���Ȃ��\��ł�

>>56 �����N���������ŃC�f�R�N80���̂��肾������

�����N�����������Ȃ�C�f�R��23000�~����������Ȃ��̂Řb�͈���Ă��܂���

>>58 �T30���Ԃ���20���Ԃ��̔�����̏���������݂���������A�������Ă݂Ă��傤�����B

�T30����52�T���Ǝ���1200�~��190�����ˁB

�������̋��ɂ̍��^�v���~�A���̂��Ƃ́H

>>56 iDeCo��60����N70����N����肵��(�N���T���Ŕ�ې�)65�̒��O�Ŏc�z�ꊇ�ł��炦�����B

������70�܂œ����đސE����70�ł��炢�A�����܂Ō����N���̎����J�艺��(�N���z42%�A�b�v)

���܂̐Ő��Ȃ炱�ꂪ�ŋ��B

70�ΏA�Ƌ@��m�ہA��Ƃ̓w�͋`���@�����@�Ă��t�c����

https://r.nikkei.com/article/DGXMZO55213020U0A200C2MM0000 >>45 ����������o�C�g���炵�ďZ���Ŕ�ېŐ��т�ڎw��

70�܂ōČٗp�Ȃ�A60�ň�U�ސE�����ˁB

���Ȃ��A�Ɗ��Ԃ��l����ƁAiDeCo�̑ސE�T���̓V���{���Ȃ�ȁB

3000����4%��120����96���ƃo�C�g100���ŏZ���ŋϓ������ېł��B96����129���ŎЉ�ی�������ƍ����N���ƌ��ۂ�-30���Ƃ��āA�������̂��������ȁH

�Čٗp�̂Ƃ��̏����ŗ��͂����炭�����邾�낤���A�ސE�����T����5�N��200�������Ȃ����A���꒴�������̔��z�ɂ����ېł���Ȃ�

������60�`65��5�N�Ԃ�350�����ېł�iDeCo�N�����ɂ��Ă����A60�Ύ��_��iDeCo�ϗ��z1000���������Ƃ��Ă��A65�̎c�z�ꊇ��莞�̏����ŗ�20%�Ƃ��ĐŊz��45�����x�ŁA�c��955���������Z�p

�Z���Ŕ�ېł̗D���͂�����

�q���̍��Z��w�̎��Ɨ����w���S�z�Ə��A�q���̕ۈ痿�����A���N�ی����啝(7��)���z�A���z�×{��x�ɂ���Ô�͌��z15000�~���傢�Ŏg������A���@���̐H��͔��z�A����ő��ł̂Ƃ��̓v���~�A�����i���z�z�ƗՎ��������t���A���f�E�\�h�ڎ햳��

�m���ɗD���[�u�͐�����

�ł��A�Z���Ŕ�ېł̏����Ŏq��Ă�����A���z�×{��g����قǂ̎��Î��肵����A�����s���l�܂��ˁH

�����ɃJ�E���g�����ȊO�Ɏ����̎�i����Εʂ���

�s���Y�����⎖�Ə����������Ă���ł��Ȃ����A

�y�[�p�[�A�Z�b�g�̂ݎ�����������Ő\�������ېł̎��������Ő����������

�Z���ł͐\���s�v���x�𗘗p

��������ƁA���Ƃ����Z���Y5���A�N�Ԕz������2000���A����402.7���Ŏ���1600���゠��̂ɏZ���Ŕ�ېŐ��тƂȂ�

�Z�~���^�C�A���ăo�C�g��100�������̎����O��

���Z���Y3000�������ƌ��{�����Ȃ��琶�����邱�ƂɂȂ��Đ��_�q����悭�Ȃ����

����ȃ~�W���R�X���ʼn��̘b���Ă����傤���Ȃ����낤�B

NISA��600���AiDeCo��400���A�����2000���̂��ꂼ��4%�Ƃ���120���B

80�����ېőΏۂŁA�\�������Ȃ�16�����傢�B

�����ېłȂ�A�����ł̊�b�T��48��������32����5%��1.2���B�Z���ł�43��������36���̋ϓ���0.5���Ə�����3�����炢���H

���^�����T��55���ŁA�����N����-19���A���ۂ��ǂ�Ȃ��ˁA10�����炢���B

�\�������Ȃ�120��-16��+55��-19���B

�����ېłȂ�120��-5��+55��-19��-����10��

����܂�ς���ˁB

�����ېłŁA80���̏Z���Ő\���s�v���x�K�p�ŏZ����4�����ƁA�Z���Ŕ�ېłŁA���ۂ��Őߖ�ł���̂��H

���ۂȂ��猒��10��/�N�ōςނ킯���Ȃ��Ǝv����

�v�w���ƁA

NISA1200���AiDeCo800���A����1000���B

4%�ʼnېŏ���40���B

20���ÂŁA�N���������Ă����E��Ȃ��ېł��ȁB

�p�[�g���170����85���ŏZ���ŋϓ������ېł��H �����N��38���ƍ���20�����炢���H

170���̕����Еۉ������ƌ����N��18���ƌ���11���B�������̂��������ȁB

170���͕}�{1�l��145���ƑS�z�����T����iDeCo28���̍��Z�A�T�Z�B

85���͂��̔��z�̕}�{�����B

�J��250���Ɣ�ېŲݶ�120���ŁA������370�����B�N��480���������ˁB

�Ƒ�3�l���ƁANISA1600���AiDeCo800���A�����N�����600���S�Ĕ�ېłŁA�J��210����105���B435���ŔN��570���������ˁB

3000������A�N�������A�Љ�ی��t���̃p�[�g�ł���铭���Ȃ�Ƃł��Ȃ�Ȃ��B

�Q�Ă�Ԃ�FX��CFD�������Ă�Borz

>>75���l����ƁA���w�Z�ӂ�̗Վ��̗p�����u�t�ł��ł���A�̂�т��点��ȁB

���ׂĂ݂邩�B

>>78 �n�C���o�߂�

�������ĉ�����Ă�

>>80 ���o���b�W�͍������ǁA�^�p�z���͈̂ב�1300���A�_�E���o��4000��������Ȃ��B

�ǂ����������͏o�Ă�̂Œ���ĂȂ��B

FX��CFD���M�����u��������g�[�^���Ŗׂ����ł͂Ȃ��B

�����Ɗ��Ⴂ���Ă�̂��ȁB

�����Ɠ��@�ƃM�����u���ƕی�����ʂ���͈̂Ӗ����Ȃ��ƍl���Ă邩��ȁB

�u�����v�ň��S�ɖׂ���ƍl����������ꂱ���o�N�`����B

��R�X�g�o�����X���āA�N���ڎw���Ė��������ŁA����������z�����ƌ�����B

�_���ځB

���[������𗝉�����A�^�}�����邩�H

�������d�v�ɂȂ�B

����Ίy������H�v�Z�t���ŃC�P��B

���Ғl�Ƃ��Ă������̂��A�J���ł���|�e���V�������ێ��ł��₷����B

�܂��A���z�̓]���͕K�v�ɂ͂Ȃ�ȁB

�ǂ����ɂ��Ă����[���N�Ō��N��������Ȃ�A�J�l�����ĂĂ��Ӌ`�͔����A

�h��͂���������B

���ƍ����ƃT�[�r�X���ǂ��i�C���������̂̂�

�V�l�̌ٗp���ĈӖ����܂߂āA�n���ɗL���ɂȂ�B

������ӂ͂����njʂ��낤�ȁB���̃q�g�̃L�����ɂ͂Ȃ�Ƃ͎v���B

�N���Ŏ��邩�A���ԑ��Ŏ��邩�̈Ⴂ������ȁB�g�����v�A���{�������̖ڂ����������Ƀ_�E30000�A���o25000�͉����Ǝv���̂ŁB

>>88 �������Ȃ��B

���o�\�����邩������lj䖝������̂���30000�~�˔j�����낤��

�����S�͊����ł������C�����Ă���

5���` ���x�T�w 0.2%

1���`5�� �x�T�w 2.2%

5000�`1�� ���x�T�w 6.0��

3000�`5000�� �A�b�p�[�}�X�w 13.4��

�`3000�� �}�X�w 78.2��

18�N��6-10���ɂ����Ĕ������č��̃��^�[����22%�z�����B

iDeCo��NISA�����|����B

��œI�ɁA�I���˔\�Ȃ��ȁBorz�A

����2�N���炢�Ŗ\��������ė\�z���\�������Ǖ��͉��I�ɂ͂����Ȃ̂��ȁH

�݂�Ȃ����v���Ă���Ă��Ƃ͂܂��\�����Ȃ����Ă��Ƃ���

�o�u�������[�}���V���b�N�́A�قƂ�ǂ̐l���\�z���Ă��Ȃ����ɋN��������ˁB

����5���̗\�����ȁB

�\���\�������Ă�A����Ⴂ���͖\�����邳�B���A������Ŗ\�����邩���厖�Ȗ�ŁB

�|�����ǁA���̔g�ɏ�邵���Ȃ��B

�č��������Ⴂ�̂ŁA���Z�ɘa���Ă��Ԃ����炠�܂�͂悭�Ȃ��̂͊m�����낤���ǂȁB�����ƈ����Ȃ��Ċɘa���ā��A�i�C���������ā��A�Ƃ����邵�Ȃ��B

��\������

���N���҂ĂΖ߂�̂��A�����J

>>102 ����̓p�b�N�X�A�����J�[�i�������O��̘b�ȁB

>>102 �m���A30�N�O�̓��o��PER60����80�����������Ƃ��ɂˁB

>>102 �������_

�V��ӂ��J��Ԃ��Ȃ���L�тĂ����������NY�_�E�ɑg�ݍ���ł��鎖��Y��Ă͂����Ȃ��B

GAFA�݂����ȃo�J���������������Ă邾���ŁA�̂Ȃ���̃V�e�B��f���|���Ȃ͓��{���Ɠ������グ�����J��Ԃ��Ă��B

�\��������Ƃ���Ȃ��C�g���t����

���N���ɂR�O�O�O���X���ɍs���邩��

�I���͖������Ȃ��B

�؋��ł����܂����Ă邪20-30%�B����Ǝv���Ȃ��B

�Ɠ����t���^�C�����p�[�g�^�C���ɂȂ�̂ŘJ�����璙�~�ɉ��z�����邵�B

����͂��Ă����AREIT�����z��650���ɁB

����2�N���炢��1000���ɐ����Đ��������ȁB

�ϊ��ԈႢ���Ă�悤����

��������

�v���c�����Ƃ������Ȃ��Ȃ���

>>109 ������2�NREIT�����z���̂�

�_�̐�������l�͈Ⴄ��

�Z���I�ȃV���[�^�[�Ȃ��2�N���炢�\�����Ă���P�O�O�O�����邭�������ǂȂ�

>>109 2�N����]���z��650���������肵�Ă�

>>61 �Q�l�ɂȂ�B65�̒��O���Ă����͉̂��ŁH

>>115 iDeCo�����Ƃ��Ă���5�N�������đސE�������Ƃ���ƑސE�����T������������

64��11������iDeCo�ꊇ���A70��0�����őސE�������ƑސE�����T����2�d���ł���

70��1�����ȏ�܂œ�����Ȃ炻��5�N1�����O�Ɏ�����

>>116 �Ȃ�قǁB�������B

�����͑ސE���͂Ȃ��̂ŁA�����͋C�ɂ��Ȃ��Ă悳�����B

�בւ����q�悭��+20���B

���N�̎؋��̗��q�����҂����I�����܁ACFD����150�����̂����イ�Borz�A

�I�����܃A�Z�b�g���{����JREIT������1000���ȏ�A���̒n������+1���~�̔����I

orz�A

�����A�҂��ɑ҂����\�����I

CFD �_�E2���A���o2���AFX�h���~L�S�͂��I

>>121 �_�����A�����Borz�A

�\���n�܂�������Ȃ̂ɑS�͔�������

���������{���ƊO�����M���킹��Ɖߋ��ő�̔����|�W

�����\�������Ŕ����Ē����܂ݑ��ɑς��鐶���ɔ�ꂽ��

���݂����ȃ^�C�v�͔����������ɑS�͔����|�W�̕����}�V�ȋC�����Ă���

�������āA������čŋ߂̗������̃n�i�V����ˁ[�́H

�ق�Ƃ̖\�������ς��Ė����ł���H

����Ȃ���ςܖ�����B

�����Ƃ����̂̓T�u�v���C���V���b�N���炢����̘b����

�o�x��R���i�E�C���X�֘A�Ȃ邩��

4586���h���b�N�X�̌����݂Ă݂�

���h���b�N�X�̃}�C�N���j�[�h���A���C

�V�^�R���i�E�C���X�͗\�h�ڎ�ɍ̗p�����v�f����

http://www.medrx.co.jp/business_mna.html �������肶��Ȃ��ł���

�킩��܂���˂���

���͂�������

�ň��C���J���Q�C�����_��������͂�������

���������or����Ō��z�ɂȂ邩������Ȃ������͂�����

�������s���`�o�ς�������قǂ��ƌ�����Ƃ����ł��Ȃ�

�����Ɋ�]������

�S�͔����|�W�Ŋ܂ݑ��g�咆�Ȃ�

�S�������|�W������S���k���銴���������

�S�k���鏟�����ĐM�p���Ă��đ����g�債���������

>>131 �����[��

�������Ȃ��Ȃ��čX�ɉ�����Ƃ�����B

�w�������Č��Ă邾��

������ʔł����������ƌ����̂��Ȃ��A1000���ۂ����œ����͂�߂Ƃ�

����15�N��10�{�ɂȂ����ŁB

1000���˂����߂�1����B

>>131 �Ǐؕ����Ȃ��Ƃ��ˁB

������͂�NISA��iDeCo�Ȃ̂ŁA���͂��邯�ǎ����I�Ƀ��o���b�W���Ⴂ�Ȃ�]�T�B

>>133 300�����炢���炵�Ƃ������������Ǝv���B

���������������o�����Ȃ��Ƒ傫���������N�����Ƃ��ɑς����Ȃ��B

CFD���o3���A�_�E5��L�S�͔��ˁI

�ő�̃h���[�_�E���͂��Ȃ����s��ɎQ����������ɗ���

40���~�Ŕ������O�H�d�H���v�o����48���~�Ŕ��������A����34���~�����������甃�����������B

���蔃����100���P�ʂ����ǒP�̂ňꊔ�����Y��3563�~�i19/05/09���_�j�Ȃ̂Ńo�[�Q�����ȂƁB

>>139 �����̌ߑO���Z���N���Ȃ̂ł́B��s�@�̌��͂��邪�A�������Ă��m��z�[���h����݂̂��B

�肵����A���Âꔃ���߂����낤�B�������Ȃ��Ɣz���������͉i���Ɏx��������B

�ǐL

�O�H�d�H�͎����ɂƂ��Ă͑傫�ȋ��z�Ȃ̂ŕp�ɂɂ͔������Ȃ�����

����34���~���ł͔����������悤�ƋC���������B 100��3360

>>UDKKygOL0

�����܂Ō������������Ă����Ȃ甃���^�C�~���O�͈����Ȃ��Ɣ��f���邯��

���{���͓���Ȃ������̂��H

>>142 �����̃A�����J����ł���H

���͍������̂��A�Ŗ߂��Ă��ꂽ���ǁB�|���Ďd���Ȃ���B

�l�̍��̎��Y��700����

���N�̏I���ɂ�1000���ɂȂ�邾�낤����

��������l�����̃X���̏Z�l�̒��ԓ��肾

���̎��݂͂�Ȓ��ǂ����Ăق����̂�^ ^

>>143 ���{���͈��NISA�ŁA�������������ς��Ȃ̂Ŕ���Ȃ��B�i���s�������Ȃ��B�ʂ�JREIT�����ǂ���2-3�N������B

������ŁA�ʂ���Ȃ��Ďw���ł�����A�ƁB

�k���ȕ��͔\�͂͂Ȃ��̂ŁA�����Ń��o�|���邾���̃o�J�ł��ׂ��鑊��҂��B

>>145 �R���i�ŁA�Ă܂łɍs����������Ȃ����H

�撣���ĂȁB

>>144 �Z���N���͈�悸�u���Ƃ��Ă��A�O�H�d�H�̃o�[�Q���͊m������B

���炭���l�������Ă����A�����J�����ǂ��l�����ɗ��������B

�M�p�Ŕ����Ă��l�Ԃ�⿂��������ŏI�ǖʂł��邱�Ƃ͈Ⴂ�Ȃ��B

>>146 �Ȃ�قǁB���{�ƃA�����J�Ƃŕ��U�����Ă�B

�[��+70������̍�-10���Ń��X�J�b�g�B

����ȁB

������1000���������甭�������Ȃ��Ȃ����Ƃ������������Ƃ͋C�ɂ��Ȃ��Ă����]

�Ƃ肠����100���قNJy�VVTI����

���܂��ܔ����Ă邯�ǁA���o���b�W�ő��肪�ł������ď��Ȃ��B

���\���ŔN�������z���������낤��

���Ȗh�q�ŃR�c�R�c���߂邵���Ȃ��E�E

���o20000�A�_�E25000�ȉ��Ŏd���߂�͍̂����܂ł��������B270�����������Borz�A

�V�^�R���i�E�B���X�́A�A�����J�ł����Ɗ����҂������邩��A�����ɑ���̂͂܂������B

�Ă���܂łɂ����茸���Ăق����B

�������������邩��

�������́����ǂ����f���邩�B�X�ɂ͗Ⴆ�T���_�[�X���낤�Ǝ��{��`�͑����B

https://bio.nikkeibp.co.jp/atcl/news/p1/20/03/09/06663/ https://bio.nikkeibp.co.jp/atcl/news/p1/20/02/26/06610/ ���ʂ��m�F���ꂽ��̔��\�ŃC���t���G���U���݂̈����ɂȂ�̂ł͂ƁB

�ꂩ���ŋ��N�̔N�����炢�����Ȃ���

�R���i�ō��N�̔N�������������Ȃ�

�����������Ă�̂ɓ��������@���g���Ȃ��̂���Ԃ炢

>>156 �J�g������A�r�K�����������낤���Ă����͉̂������O���猾���Ă邵�e���r�ł�����������

�������ʂ��m�F�ł���������ǁA�p���f�~�b�N�̏�ԂŊF�ɍs���n��قǂ�����ʐ��Y�ł���̂���

�C�^���A�ł͎��ɂ܂����Ă邯�ǃJ�g�������^���ĂȂ��낤���B�l�H�ċz�����قǏd�ǂɂȂ��Ă��炾�Ƃ����x���̂�������Ȃ�

�����Ԃ������������ǂ܂�1000�����邩��

�����ŐM�p�S�͂ňꔭ������ΘJ�������������I���s������݂�������

���Ďv�������ɑ���Ȃ��̂͗E�C����

�ŏ���1000�������Ă������13�N�ɂȂ�܂���

�J�����������āA�����炭�炢�������炻�����悤�ƍl���Ă�́H

����3���ȏ゠��l���邯��

3500�����炢������̎d�����߂ď����ł̂�����Ȃ��o�C�g���x�ł������Ȃ�

���͐T�܂��������ł��Ȃ����疳�����Ȃ�

���ƁA���Ԃ��Ƃ���ˁH

�Ƃ�����Ȃ�l���邩������Ȃ�

���ȏ��L����ڂ�}���V�����Ō��z20000�~�قǂ�����܂���

�Ԃ�������������͔N�Ԑ�����120���ȓ��������̂�

�l�b�g��������Δz���ƃo�C�g���x�Ő����ł���C�����܂�

>>159 �A�z�ȃM�����u������̂��S�O������Ēm�\�͑���Ă邩�炢�����

���������̗E�C����Ȃ��ĔؗE���Č�������

�ꉭ����Ύd����߂Ă������Ǝv���Ă�

��s�a����810���A���~�ی���460���A����������290�����炢���������ǁA�R���i�V���b�N��25���̑����B

���̔䗦�����Ȃ�������A���̒��x�ōς�ł�B

�䗦���t��������A�������͎��߂悤�Ǝv���������m��Ȃ��B���ꂭ�炢�����������B

�A�x�m�~�N�X�ȍ~�̉E���オ�肵���m��Ȃ�����A����͖����H�Ǝv�����Ƃ�������B

>>166 �{���͊��̐�D�̔�����Ȃ��ǁA�t�ɔ��肽���Ȃ�悤�ł͓����Ɍ����ĂȂ��B

�����߂����猻�������������ǂ��Ǝv����B

>>167 �V�^�R���i�E�B���X��Ώ��Ö@�Ńs�[�N�A�E�g�����āA���N�`���Ȃ肪�ł���܂ŁA���͉����葱�����B

�������Čo�ϒ�������A���[�}���V���b�N�Ȃ݂ɉ�����B

>>167 ���j������������j������Ŕ������������g�Ȃ��

���͂����]�͂��Ȃ�����

>>166 ���������Q�X�O���ő����Q�T���Ȃ�5�N���������ɔz���ʼn���ł����Ȃ����H

���̊��������Ȃ璷���Ŏ��ĂΑ����邱�ƂȂ��Ǝv������

���̃X����2���O���̃R�����g�͖��킢�[���ȁB

���̎����ɔ��肽���Ȃ�C�������S�������ł��Ȃ�

���������Ĕ��������Ĕ���������

>>169 �T���f�[�_�E�Ƃ�炪-1000���炢�Ő��ڂ��Ă��邩��

���j�͔������Ȃ̂ł́H

>>175 �h���~�P�O�W�~�߂��ɂȂ��Ă邵�オ�肻�������ǂ�

��������B�����Ɖ�����Ǝv���āB

�������甃���߂��B

���B���݂����ɉ������Ăđ�

�_�ECFD�����o�Cw

���������N�ł��傢���傢�����Ă�����

>>153 ���ꂩ�炳���40���������B

���炭�w���킦�ĊςĂ邾���Borz�A

iDeCo�ƃW���j�ANISA�Őϗ��Ă͌p�����邯�ǁB

���[�}���V���b�N�̑������傫���Ȃ���

�����T�N�͉�������

���肪�����̂͑ސE�������݊z�ƌl�N���ƕč��B�č��͂���������Ɣ����Ă����ׂ��������Ȃ��B

���B���[�g�͂����܂ʼn��̉��������H

�Б��������ɂ��Ă���i��REIT�����c

1555���낻�딃���W�߂Ă�����

�����N�P�ʂŖ߂�̑҂B

�N������-250���Ƃ����Ȃ��������ɂ��悤�c

>>185 ���ȃ��X

���h�������������Ȃ��Ă�̂�

���V�̓}�C�i�X500��

������n�߂Ă��甃�������������Ă��牺�����������Č�����30%����40%�}�C�i�X

���{��10�N�����邩�������

�����Ѝ�ӁA���ӂƃA�����J�������B

�܂��A������20���قǁB

����A������������������\��B

�i��

����ȃi���s��

�X�J���s��

���肵�Ȃ��ˁB

�`�����X�ƌ����`�����X�B

�����ǂ�ǂ�n���Ă���B

���{�~�����ŋ����ꂩ��H

�v���Ԃ�Ɏ��������X�g�b�v��������B

�ł��܂��܂ݑ��Ƃ����̂��B

���܂����܂�

>>198 ���̎�̃��X������ƒꂩ�B�����Ȃ̂�10�N�v��Ŋ܂ݑ����l����B

�����������Ǝv�����Ǐオ��C�����Ȃ����

�Ƃ肠�������o1.2�{�܂Ŕ���������オ���Ă��������Ă����̂܂ܑς����

���������������

�ސE�����Ăɂ��ĂR%�ȏ�̋���ĉ^�p���Ă��y���C�ɂ��Ă��납

�呹�ŏ킹�Ă����

>>201 ���邢��B

���܂́A����-30�`-40%�̊܂ݑ��Őg�������Ȃ��B�q�ǂ��̖����ϗ��Ă�iDeCo�̖����ϗ��Ă͂��Ă�B

�����́Ad�|�C���g������2000�~�AT�|�C���g�g����9000�~���炢��������B

���v���o���o�O�ٔ����āA�z�e��REIT�������B

���z�e�������̂͂Ȃ��Ȃ��E�C�����

>>203 ����������߂邵�A�q�ǂ��̊w����13�N��ɂǂ��Ȃ��Ă邩�����A�ǂ݂̂�����500�����炢����Ȃ��Ƃ����Ȃ����B

�č��́��AFX�̓f�C�X�C���O�Ŕ����ACFD��350�������Ă���ēP�ނ��Borz�A

>>204 ��������O�ɔj�]���邩������Ȃ������

�����_�̕\�ʓI�ȗ����Œ�ł�20%�͗~����

�܂��������~�����̂Ń`�F�b�N�͂��Ă邯��

>>206 ���⍕����Ȃ�ӂ肩�܂킸�����˂�����ł��邩��ˁB�ǂ����ˁB

�����}�A���a�}�ł悩������B

������REIT1000������-30%

���M220������-10%

iDeCo170������-11%

���76������+39%

�������B

�����M�p������175������-25���B

�p�[�Z���g�Ō���ƁA���v�̐�Βl�Ɗ��o���Ⴂ�����Ĕ��f��������

����Ȃɋ����������Ă��܂��č������Ă����

���V�Ȃ����܂Ŏ�����ō�����������

�������������炳�����Ɣ����Ċ����������ςȂ��ƂɂȂ��Ă��

�č���3%���Ŏ��Y��1/3�܂Ŕ����i�߂�����������B�オ�肷���āA�w�����Ă邾���B

�������オ�����o�O�ٔ����āA���{���e�[���ƃC�����B�z�e���lj��B�o�O�ق�3�����ŒP���Â����Ă邯�ǁA�ǂ����邩�ˁB

����ł����ŋߍD���̎҂��肯��

ANA�}�C���̂��߂ɒ��߂�T�|�C���g��9500p���������ǁA�s�v�ɂȂ����̂�SBI�،��œ��M�����Ă݂��B���o�u��4.3�B2����+15%�ŏ����B����A�������ɂ����ȁB

d�|�C���g��2500p�]���Ă��̂ŁAd�|�C���g�����ɂ����Ă݂��B�w���X�P�A�ɁB

�p�`���R���Ȃ����ǁA�p�`���R�C�������킦��ȁB

�o�O��4�������āA���{���e�[��1���A�X�z�e��3���A���r5���������B

�o�O��1���͉����ɂȂ������ǁA�ǂ�����ׁH

6%�̗D�ҖړI���������ǁB

����̖\���ŁA���{��550���AJREIT440���A���E��270���ɂȂ����BiDeCo�̔����t�����Ȃ̂ŁA���E����JREIT������������ȁB

�܂ݑ�-500���~����-190���~�܂ʼn�

�Ċ�-30��/1200�� ���{��-50��/500���@���M-50��/500���@���[�g-60��/250��

���Ƃ̓��[�g�����߂��Ă������Ċ���

(o^��^o)�� �X�p�b�ƃ}���ł��I

�X�y�C�����ׂɂ́A���g���������B

������A�V�^�R���i�E�B���X�̒Z���Ԃ̏I���͂Ȃ��������B

������A��ӁA�A�����J���̃|�W�V�����𗎂Ƃ����B

����ȒZ���ŏI������E�B���X���ᖳ��

���N�`������ł��ĂȂ��̂�

���E�o�ς͂��ꂩ��ň��w�W�̃I���p���[�h��

�{�i�����ǖʂ�

��D�̓���������ɂ߂�

�I���͊y�Ϙ_�Ȃ̂ŁA�����Ɏ����Ǝv���Ă�B

��s�s�̃N���X�^�[��}���āA��Õ��Ȃ�������\���낤�B

�ł�10���͊��҂������̂Ō����}�ɂ͂�����Ăق����B���܂���A�Ȃɔ����H �����͉Ƒ���30���B�Ɠ���iDeCo4�������Ƃ��āA�I���Ƒ��q�͐��EREIT�ƃu���t�@���h�H

�����́A�ߊϘ_�����A�A�����J���̃|�W�V������3����1�ɂ��āAV���Ă��A������x�̗��v���o��悤�ɂ��Ă���B

���łɁA�Ɠ����R���i�ɊW�Ȃ������Ŏd����߂�̂ŒI�ڂ���30�����炦��\�����o�Ă����B

>>226 14���Ɍ��������������A�\����B

�����͊e�l10���ŕ�\�Z�g�ݒ��������炵�����������B

�����̑g�݊����w��������

��K�ĂɂȂ�ΐ��ю�R�O���{��l�P�O���i���������t���j

�����ĂɂȂ�Έ�l�P�O���i���������Ȃ��j

�܂��g�݊����w������������Ă��낤��

�w����͊w��ɉ����������Ă������낤��

�������t�͎����I�ɍ�����n���ւ̊�t�����Č����Ă�̂�

�S���������Ȃ�������

�Ă�����͖{�\�I�Ȃ��ˁB

�y�������Ȃ������ǁA���Z���Y3000���ŏZ���Ŕ�ېŐ��щ����Ă���30���y�X���炦�Ă���Ȃ��B

�����m���Ă�Ǝv������30���Ȃ��Ȃ���

�����S���ꗥ10��

10���Ȃ�A�Ƒ���30���B��ېłȂ����36�����炢���ȁB���������̌v�Z�ɓ���ĉẴ{�[�i�X��邾�낤�ȁA�����̐E��B

�K�v�����Ǝ���x�܂��邽�߂̃t�F�C�N�������\����������������ˁB

�ŏ����炻��Ȋ����������āA�܂����A���Ă̂͂������B

�������܂ŋ�̓I�Ɍ��߂�����B�A�i�E���X�������B

�n�R�l���肾����A���݂�����

�s��ɂ͊W�����čς��A

�v�Z�t�����Z���X���Ƃ����炽�������t����B

���ǁA�����܂ł��ċx�܂���K�v�Ȃ�Ă���̂��H

�܂��A���ۂ̎��������Ă��A�S����ŎЉ�p�j�b�N���D��A���Ă��Ƃ��B

�\�������ŃN���X�^�[����

���Ă̂����邵�A�ȁB

�ʂɂ���ł����������l���o�ˁ[���ǁA�Ƃɂ����������킾����

�S����D��Ȃ�B

�ǂ��푈�D���Ȃ��H

����Ȃ��Ɩ��N���C���H

���C����ˁ[�ȁB�}�W�B

�w����������e������������OK

���Ă̂͂܂�����������B

�ނ��덡��A�����m�M���������B

�ނ���ʊ�������B

�w���o�u����

���Ă̂̓A�����Ƃ͎v�����ǁB

>>223 �y�Ϙ_�Ƃ܂ł͍s���Ȃ����ǃA�r�K���̌��ʂ��m�F����Ă�̂ő����ɓ��^�����

�d�lj�������ł���̂Œʏ�̕��ג��x�Ɏ�������B����������BCG�̌��ʂ�����B

�����A�r�K���͍Ê�`���Ŏg���Ȃ��l�B�͂��邩��A���̑w�ɂ͎�����P�A���K�v���B

�R���i�V���b�N�Ő��E�����ׂ��Ă鎞�Ƀ|�X�g�R���i��\�����ē������l�����������B

���̂����œ������l���Ă���A�����ɍ����Ă��Ȃ��l�����ɂ܂Ŏx������̂́A�悭�Ȃ��Ǝv���B

�ł��A�������̂͂�����Ă����B

�V���2000�����Ȃ����獢���Ă�

�x�m�t�C�����ɑS���Y��������I

�A�t�^�[�R���i�̒鉤�ɂȂ�邼

>>233 ���H �Ђ����Ԃ�B���q2�l�͂������H

��\�������āA��[�Ղ�����炪���Ȃ��Ȃ��ĂȂɂ�肾�B

10���~�������2000���ɂ���ƌ������Ƃ�

�҂����^�N�V�[�̃W�W�C�������B

���肵�Ă���Ă���B

�l�^�N�V�[������������\���̂R

http://2chb.net/r/traf/1578381816/ ������10�����t���葱���p��IC�J�[�h���[�_�[�����Ƀ��}�_�d�@�s���Ă����B�D�Ҍ�3���g����1500�~�B���ƋC���������������������B

�m��\���p�ɗ��N�����\�肾�����̂ŁA�������Ă悩������B

�}�C�i���o�[�J�[�h�͓��R�Ƃ��āA�ߋ��������ʐM�uNFC�v�ɑΉ�����X�}�z�ł���p�\�ł́B

Android�ł�iPhone�ł�

https://www.itmedia.co.jp/news/articles/1911/05/news087.html �m��\���̓l�b�g�Ŏ葱������ƍT�����̏��ނ�5�N�Ԏc���K�v�����������猩����������

�����Android�ł���Č���Ƃ���B���݂Ƀ}�C�i���o�[�J�[�h�̎葱�����l�b�g�ł����B

�������|���Ƀ}�C�i���o�[�J�[�h�����y����Ɨǂ��Ƃ͍l����B

>>246 ���Ƃ��Ɗm��\��3�l������ԂȂ̂ŁA�ǂ݂̂�����Ȃ����Ⴂ���Ȃ������̂ŁB

�I����Android�ł��ł������ǁA�����Â炩�����B

���q�̊w��ϗ��Ă̐��E�C���f�b�N�X100������āA����EFT�����\��B

>>249 �����Ȃ�ăC���T�C�_�[���肫���i�����Ƃ̓`�������W���[�ł��ȁB

�ӂ�����

���X�N�Ƀ`�������W����Ȃ�A���q���]���ɂ����A�M���̎��Y�Ń`�������W����ׂ��ł́B

�����́A�������}�C�i�X�A�ė������}�C�i�X�������Ǝv����B

�������ˁB�������̃R�X�g(�R���_���S)�l����ƈӖ����������B�Ƃ肠���������ɂ��ėV���Ă����B

�Ŗ�����ID���s���Ă������e-tax�Ŋm��\���������y��������

����ŐF�T���U�T���~�Q�b�g

�ݎؑΏƕ\�Ƒ��v�v�Z���͈�����ĐŖ����Ɏ��Q����

���]�Ԃ�5���̋����ɂ�����

�����ł̓l�b�g�o���L���O�Ŏx������

�t���[�����X�̋ߐl�ŔN���P�S�O�O���ł�����͈��݉��A�C�O���s�A������ŏ�����B

�@���Z���Y�P2�O�O���Ő敨����Ă�B

�ߐ�ɂ��Y��ȎႢ�����������ďΊ�Ō}���Ă����̂ōs���̊y���݂ő��������B

���z���̊���REIT���w�����I�[�o�[�p�t�H�[�������B�l�������Ă�̂��ȁB

���l����ŁA�V�K�����҂͎������݂����B

�����������B�I���͖����̎����J�肪���������ǁB

NHK�̃R���i�T�C�g�݂�ƁA�s���{���ʂł͐V�K�����҂̃O���t���l���ʂ����ꂢ�ɏo�Ă�ȁB������������B

>>223�̂�����ݒʂ�B

������߂āA�u���t�@���h���ȁB

���͂��̎��l�����܂ő����邩�Ȃ̂��

���������r�[�Ԃ�Ԃ��Ƃ����������͔����˂Ȃ��

�B�ꊴ���҂��������邩��A���l���~�߂��Ƃ���A��Q�g�Ƃ����\���͔ے�ł��Ȃ��B

�����́A�����������Ă��x���Ƃ��Ή��ł���悤�ɂ��Ă���B

�R���i���Ď��ɂ��Ă����Ώ㋉�x�z�ґ��͐ŋ������Ń{���ׂ��ł������

���Õ��@���m�����ĂȂ��A�L���Ȃ��ƌ����Ȃ玩�l�����͖�肾����

���݁A�����ɓ��^����A�r�K���A�C�x�����N�`�����ł̌��ʂ��m�F������B

�X�Ɋ������ĉ����l�̌����ōR�̂���u�����Ö@�v�ƌ������@������B

�ړ���i�����B�������g�傪������������ɑΉ���������p�ӂ���邩�ƁB

���A�y�ǂɂ��Ă̔F���Ő��ƂƊ����҂Ř���������悤�Ȃ̂ŏ����Ɍ�������

�y�ǂł̃A�r�K���A�C�x�����N�`�����̓��^�ŏd�lj������Ȃ����Ƃ������d�v�B

���Õ��@���m�����ĂȂ���Ύ��l�ł̎��ԉ҂��͗L�������Ǒ����������

���l�̌p���͌o�ς�敾�����邾���B���ʐl�͕a�C���C�����邯�ǐ�������K�v�B

���l�ŋ��g���@��Ȃ�����A���܂�������܂�܂����Ă��H

>>262 �A�r�K�����C�x�����N�`���������炭���Ö�Ƃ��Ă͎g���낤��

�V��̃R���i�E�C���X�Ɗ����̃E�C���X�͑S���ʕ��Ȃ�

������呛�����Ă�̂ɁA�Ȃ������̖����Ƃ���Ă�̂����������

�C�x�����N�`���̍�p�@���͔���Ȃ����ǃA�r�K���͍��Z�̐����E���w�����̒m���ŗ����ł���B

https://www.jmedj.co.jp/journal/paper/detail.php?id=14305 �uRNA�E�C���X��RNA�����̍ۂɁCRNA���Ɏ�荞�܂ꂽ�Ƃ���ŁCRNA�̐L�����~����v

�����́u���ʂɂ����ăA�u�K��������̃O�A�j���̑���ɓ��荞�ݑ��B��}����v�Ɨ��������B

���R�A����p�����邩�璍�Ӑ[���g�����Ǎ�p�@���������Ă�̂ŏ��n��v�����Ă��Ă��鍑������B

���A�d�Ăȕ���p�Ƃ��Ắu�T�C���h�}�C�h��Q�v�����邯�nj����͌��w�ِ��̂Ɖ𖾂���Ă�B

https://www.zaikei.co.jp/article/20181124/479755.html ���w�ِ��̂ɂ��Ă����Z�̉��w���x�B���݂Ɍ��w�ِ��̂̈������������������@���J���������Ƃ�

��˗ǎ����m��2001�N�Ƀm�[�x�����w�܂���܂��Ă���B���{�l�̃m�[�x���܌�₪�܂������������B

�~�j�A�u�K��������̃O�A�j���̃O�A�j���̑���ɓ��荞��

���j�A�r�K��������̃O�A�j���̃O�A�j���̑���ɓ��荞��

�����ǐ��オ�A�r�K���ɂ��ċL�������Ă�

https://news.yahoo.co.jp/byline/kutsunasatoshi/20200425-00174913/ �����ʂɃA�r�K�����Δh�ł͂Ȃ��̂����A�Տ������ŋ��R�ɂ��Ⴄ�E�C���X�ɓ�����p�@���̖����قǒP���ł͂Ȃ��Ǝv���̂���

>>265 �t�@�r�s���r���ɃL�����e�B�[�͊W�Ȃ����

����������悤�Ȃ��Ƃ������Ȃ�

>>267 RNA�E�C���X��ʂɌ����\��������

�Ȃ̂ō��Տ�������

���̈�t�́A�܂����_�͏o�Ă��Ȃ���A�ƌ����Ă��邾������

���Ƃł����f�������˂Ă���̂�f�l�ɖт��������悤�Ȃ̂��m�������Ԃ��Ă���犊�m�����

��t�ł���t�łȂ����̊����ǐ��Ƃ̉��c���b�݂����Ȃ̂����邩���

����ď������Ȃ�

�������҂����đ��Y�����Ă�̂ɁA�A�r�K���̗Տ������̌��ʂ���ς�_���ł����ƂȂ�����A�x�m�t�B�������̑��̊����̉����͐��܂������낤�Ȃ�

>>267 �N�������N���������ǐ�����u�L���ł���Ƃ����Ȋw�I�����͌����_�ł͏\���ł͂Ȃ��v

�ƌ����Ă�悤�Ɂu�\���ł͂Ȃ��v���ǁA�����Ă�������x�̗L�����͔F�߂Ă���̂łȂ����H

�������u�A�r�K�� �Ȋw�I�����Ɋ�Â����c�_���v�ƌ������ɍ�p�@����������ĂȂ����Ƃ�

�������ӓI�Ȉ�ۂ����B�u�Ⴄ�E�C���X�ł�RNA�ʂ���_�͋��ʁv�Ȃ̂�RNA�̕��ʂ�

�j�Q������ʂ���p�@������A�r�K�������҂���Ă�B�������Ê�`���ƌ����d�Ăȕ���p��

���������ŕ���Ă�̂ŃC���t���G���U�Œʏ�͑��̖���g���A����ł����ʂ��Ȃ��ꍇ��

�u�ł������ēł𐧂��v���߂ɉ�������Ă����̂ł́B���Y�ɂ��Ă͌��J��b���֗^����B

http://fftc.fujifilm.co.jp/med/abigan/pack/pdf/abigan_patient_01.pdf ���݂ɋ{������Y���A�Γc���ꎁ���g������ƁA���̑O�őS�R�Ⴄ�ƌ����Ă�̂ɖ�������Ă�B

�悸��p�@���𗝉����ĉ������B���A���オ�\���������N�͉p�ꂾ���lj��Ɋ����Ă��ۂ����B

https://www.jmedj.co.jp/journal/paper/detail.php?id=14305 >>268 �N�́u�L�����e�B�[�v��悸���{��ɖĂ���o�����ĉ������B

>>269 ��L�̓�s���ӁB�u���_�͏o�Ă��Ȃ��v�ł͂Ȃ��u�Ȋw�I�����͌����_�ł͏\���ł͂Ȃ��v��

�����Ă��āA�A�r�K���ւ̖ӐM���x�����Ă�Ɖ��߂����B��p�@���R�m���Ă�Ǝv������

���ՂɌ��_���}���ȂƁB�Ƃ͌����A60�ˈȏ�Ŋ�������}���Ȉ����������Ȃ�����ȂƁB

�����[�A�v���Z�{���ʂŌ������C�����邱�Ƃ����Ă������A���Җ{�l�̊��z�Ȃ�Ĉ�w�I�ɂ͑S���Ӗ����Ȃ���

��d�ӌ��@�ŁA��҂����҂��A�r�K������ł�̂��U��Ȃ̂��킩��Ȃ���ԂŎ������Ȃ��Ɩ{���̔��f�͂ł��Ȃ�

�ł��d�ǂ̊��҂Ƀv���Z�{�g����̂��H�Ƃ����ϗ��I�Ȗ�肪���邩��Ȃ��Ȃ����

�Ⴆ�u�V�^�R���i�E�C���X�̏d�lj����X�N��BCG�ڎ헦�̊W�v�ł����ƊԂňӌ����Ⴄ�B

���ĂƁA�ǂ��炪�������̂��낤���H ���݂Ɏ����͋������֊W����A���ʂ���Ɉ�[�B

���ł́u��p�I�Ŋ�Ȃ��A�M���x�̒Ⴂ�b�v�ƌ����Ĉ�ɕt���Ă���B

https://news.goo.ne.jp/article/dailyshincho/nation/dailyshincho-624282.html ����ɑ��Ɖu�w�̋{��搶�ƌ������̌���

https://news.yahoo.co.jp/byline/kimuramasato/20200405-00171556/ �{��搶�̏،��ɗ��t�u�ڎ�p���̃C���N�ɔ�ׂ�1984�N�ɐڎ����߂��C������60�{�v

https://www.bookservice.jp/2020/03/30/post-42440/ ���������҂Ƃ��u�{���̓K���ƑΏۂɍ��v���Ȃ��ڎ킪���傷�錋�ʁA����ڎ�Ƃ��Ă̓����ւ�

BCG���N�`���̈��苟�����e�����鎖�Ԃ͔����Ȃ���Ȃ�Ȃ��B�v �ƌ����_�͋��ʂ��Ă���B

>>274 �y�ǂȂ�v���Z�{���ʂ��l������B���������p�����{������Y���A�Γc���ꎁ�̏̓v���Z�{���ʂ��H

���Ɍ��y���Ă邩��J��Ԃ��ɂȂ邯�ǁu��p�@���v�Ƃ��Č��ʂ����邱�Ƃ͗e�Ղɑz�������B

�y�ǂȂ�v���Z�{�͖�̔F�̎菇�Ŏd���Ȃ��ƍl���邯�Ǐd�lj����X�N������ꍇ�͖�肠��ɓ��ӁB

�X�ɂ͌����_�ł͍ɐ��ʂ̊W�ŁA�Ȃ�ׂ����^�������Ȃ��͂������Ă�悤�Ȉ�ۂ��邵

BCG�ڎ�Ɋւ��Ă��u��p�I�Ŋ�Ȃ��A�M���x�̒Ⴂ�b�v�ƌ����Ă��L�̔��m�����ʊW�͔F�߂Ȃ���

�u�{���̓����ւ̐ڎ�̈��苟���v�����Ă��āA���ӓI�Ɂu��p�I�Ŋ�Ȃ��v�ƌ����Ă�\��������B

�N�h�J�����Γc������l�H�ċz��͂��ĂȂ��͂�������A���Ȃ��Ƃ��d�NJ��҂ł͂Ȃ�

���]����͋}�ς��Ă��炷��ICU�Ől�H�ċz�ɂȂ����炵�����A�d�NJ��ҁB

���̓A�r�K����ے肵�Ă�킯����Ȃ����A�����N��̐搶�Ɠ����悤�ɁA�M�����̍����������ʂ��o��܂ł͊m��I�Ȃ��Ƃ͌����Ȃ��Ǝv���Ă邾������

�S���I�Ȃ���Ƃ��l�C���[�ǂC�ɂ��Ă�ƁA�����I�ɃJ�l�Ŏ��Ⴄ��B

�������o�J�ɂ��߂�

���Ƃ��v���B

�}�X�S�~�ɐ����Ă�ʂ������A����ƕ[��D�悳���Ă�B

���ۂ̏����̓��[�s���̓}�X�S�~��Ƃ�

�l�b�g�̒m���l�C�ǂ�̘_���Ƃ�

�܂������ʂɌ��ʂ��o��ƁA���͎v���ȁB

>>267 ���̊����ǐ���ƌ������̓��e�ׂ�Ƃ��Ȃ�ӎU�L���B�������u�A�r�K���������Ȃ��v�ƌ����Ă���킯�ł͂Ȃ�

�u�����邽�߂ɂ͂܂��\���ȃG�r�f���X���Ȃ��v�Ɠ������p�ӂ��Ă邯�ǁA�r���̐����͐��ォ�Ƌ^�����x�����B

1�j�u�C���t���G���U�ɑ���^�~�t���v�̂悤�Ɍ��ʂ���S�����\���Ɍ�������Ă�����̂Ƃ͈قȂ�A

�V�^�R���i�E�C���X�����ǂɑ���A�r�K���͌����_�ł͗Տ������Ƃ��ĐT�d�ɑΏۂf���g�p����B�v

�Ɛ������Ă邯�ǁA�^�~�t���ɂ��Ắu���@�⍇���ǂ�����������Ƃ����\���ȏ؋��͂Ȃ��v�ƌ��ʂ͔ے�I�B

https://ja.wikipedia.org/wiki/�I�Z���^�~�r��#�d�v�Ȋ�{�I����

2�j�u�A�r�K���̓����f�V�r���Ɣ�ׂ�Ƒj�Q��p�͒Ⴂ�v�Ƒ������p���Ă邯�ǃ����f�V�r���Ɍ��ʂ͖����̂ł́H

1�J����̎��S���̓����f�V�r���̃O���[�v��13.9���A�v���Z�{��12.8���ƁA�傫�ȈႢ�݂͂��Ȃ������B

https://www.bbc.com/japanese/52407281 ���M���A�h�̊W�҂́u���������̊��҂Ɍ��ʂ�����v�ƌ����Ă邪�A����Ȃ�A�r�K���������悤�ȌX�������B

���̂Ȃ犴�������Ɍ��ʓI�ȗ��R�́A�E�C���X�Ɋ�������זE�������Ȃ�Ίe����E�g�D���{���̋@�\����������B

3�j�u�A���r�h�[���Ɣ�ׂăA�r�K�����^���҂̗Տ��I���P�͕ς�炸�A����p�͑��������v�Ɛ������Ă邯��

�R���L�틳���́u�A�r�K�����^�Q�ł�71.43�����A�A���r�h�[�����^�Q�ł�55.86�����v�ƕ��Ă�B

https://www.covid19-yamanaka.com/cont4/23.html ���l�I�ɂ͌��\�ȈႢ�ƍl���邯�ǁu�Տ��I���P�͕ς�炸�v�Ƃ̐����͐M�ߐ��Ɍ�����B�������R������̂��ȂƁB

�ǐL

>>278�ł͓r���̐����͐��ォ�Ƌ^�����x�����A�ƌ���������

�u�ǏȂ��l���}�X�N������ׂ����H�v�ł͔[�����s�������I�Ȑ���������Ă�B

https://news.yahoo.co.jp/byline/ �����ł���Ή��ł̐������u�Ȋw�I�����Ɋ�Â����c�_�v�ƌ����Ă�̂�

�Ȋw�I�����Ɋ�Â��Ȃ��A�������߂��Ȑ����Ȃ̂ł͂Ȃ����Ɣ��f����B

https://news.yahoo.co.jp/byline/kutsunasatoshi/20200425-00174913/ >>278 2)�ɂ��ẮA�����s���Ă��郌���f�V�r���̎����̈�ŁA�������܂����ǂ���Ă��Ȃ����̂�����A���ĂɂȂ�Ȃ���

�A���r�h�[���̌��͂悭�킩��Ȃ�

�ł����̐l�͗L���Ȃ����Ƃ�����҂���

���Q�W�������Č����Ă���킯�ł͂Ȃ��Ǝv����

���܂���ڂ����ȁB

���q��104���ŁA���o���o4.3�{�����������B

�V�^�R���i�E�C���X�̊����͂ɂ��ē����̂悤��3���̂���n�悪�傫�����Ƃ͓��R�Ƃ���

�D�y�̐��l�������悤�ɋC���E���O�������W���Ă�̂ł́B���V�A�ł��}���ɑ����Ă�悤���B

�����̕s���͏Ǐo�����ɐv���Ɍ������ĖႦ��̂��A�z�����ɂ̓A�r�K���̓��^���\�����B

�����_�ł́A�V�^�R���i�E�C���X�̎��Ö@���m������Όo�ϓI�ɂ́uV���v���\�ƍl����B

�L���ȓ����Ƃł���o�t�F�b�g���́A�������w������̂́u�i�C�t���n�ʂɗ����Ă���v�A�u�v

�̒����Ǝ��ɔ��f���āA���̒������|�ɂ��т��Ă���Ƃ��ɉʊ��ɓ������s���A�ƏЉ��Ă�B

https://gendai.ismedia.jp/articles/-/71777 ���{�s��́A����z�肳��銔���œ���̖�����������������Ă�B���낻��]�͂̒lj��������B

�����͓��o�v�X��20000�~�悹����

�R���i�����͋߂��E�E�Ǝv�������B

�R���i�͎�����B��������s�s�ُ̈�ȏZ���Ɗ����k�C���������B���Ƃ̒n���͎U������N���X�^�[�ɑΏ����������Ȃ����H

���{�����叟���ŁA�����K�����O�_�O�_�őS���E���������ŋɑ�o�u����GO�I

�ȏ�A�|�W�g�[�N�ł����B

����͂��Ă����A������ɂ�莑���J�肪�������Ď莝���̌������Ȃ��B�x������̍j�n�肪�����B

�N���J2�����A�L���b�V�����[��2�����A�ƒ��ȂǁB���t������������[�I

�k�C���̒m���̓o�J�œx����������ΐӔC�������O�ւ̎����������B

�k�C���̏Z���͂��q�g�ǂ������B

���ɖk�C���͓��v�I�ɂ͂����Ƃ����Ε����̌X���͏o�Ă��Ă���B

�����A�C�����x�Ǝ��O�����W���Ă�Ƃ͎v�����A

�k�C���ɂ��ẮA����͋ɏ��B

���ꂩ��N����̂͐l�Ђ���B

�����Ƃ��o�ϓI�ȑŌ��A�o�ϓI�Ȕ�Q�҂������o��ƌ��Ă�B

�ςȃh���}�����̂܂�܁A���ĂƂ����B

�č��ł̓����f�V�r���̗L�������m�F�ƌ������ƂŃR���i�͎����̌X���ł��傤�B

�l�I�ȋ^��͉��́A���Y�̃A�r�K���̔F�������f�V�r�����x���̂��A���Ă��ƁB

�����ł��W���Ă�̂��Ɗ��J�肽���Ȃ�B�X�ɂ̓����f�V�r���̍�p�@����RNA��

���ʂ�j�Q����ƌ����_�ŃA�r�K���Ƌ��ʂ��Ă�B�A�r�K���̕���p�͍Ê�`����

���Ȃ蔻���Ă邯�Ǎ�p�@�������ʂ��Ă���̂ɓ��l�ȕ���p���Ȃ��̂��ȂƋ^��B

���݂ɕx�m�t�B���������Ƃ������ɂ͍l���鎖�͓����炵�������Ȃ��Č�����B

�Ȃ̂ō����A�O�H�d�H���i���s�������B�R���i�̎����ōq��@���v������Ԃ����ƁB

>>286 ���Z���Y1000���~�ȏ�̃X���Ȃ̂ɁA�莝���̌������Ȃ��Ƃ̓��X�N���Y�ɓ���߂��B

���\�N���O�Ɏ������]�E�����ۂɑސE����y�n�ɂ�����ŋɕn�������������Ƃ�����B

����Ȃ̂ɉłɉ������āA�o�u�����̍��������[���Ń}���V�������Ďl�ꔪ��B

���݂�H�ׂĐ����ł����łȂ�����A�������Ɛ܂荇�����ă��X�N���Y���l����ƁB

���݂̋��Z����ł͍Ăуo�u���̓������L��ƍl���邯�ǁA���͋������z���邽�ߎd���Ȃ��B

4300���~�̂���1000���~���Ċ����������������Ƀv���]����

���Ƃ̓��[�g����

�k�C���m���������i�K�Ŕ�펖�Ԑ錾������������

���{��������̊w�Z�x�Z�ɓ��ݍ��߂�

�[�����~�����k�C���m���͂������D�G

>>289 �܂��A���������Ȃ��āB

���������A����600��Ԃʼn��C�������Ă���͑����Ă邩�ȁH

�I����650�̂���邩��v�����ōς�ł邯�ǁB

����������I�Ō��20000�~�z���̓��������肵��

���S�͂ŋ蒆

����낤�j�b�|���I

IC�J�[�h���[�_�[���������ǁA���ǃX�}�z�Ŏ葱������������B30���Q�b�g�[�I

�����ă{�[�i�X��40���J�b�g�[�Horz

�z���o�邩�ȁH 6����20�����炢�ق�����B

40���J�b�g�ł��邾���ł��A�܂�����

���͂�����ꂽ��[���ɂȂ����܂�

���t��30���U�荞�ݗ�����( �L�́M)

�����J��ꑧ�����B�Ɠ���10���n���Ȃ��ƁB

�]�T�͂Ȃ��̂ŁA���q�̊w���ϗ��Ă�iDeCo2�l���̂p�����ȁB

�������A���̃X�����ߑa���Ă�ȁB

�܂ݑ��œ€����ꂽ���B�얳����ɕ��얳����ɕ��B

���������ӊO�ɖ\���O�ɖ߂���

���[�g���܂��ߎS

>>301 ����͂����ˁB

�I���t�@���h�����z����REIT�Q�͖ڂ����Ă��Ȃ����ǁAiDeCo��JREIT�ƃ_�E�͂قږ߂�����B

����FX�����肾����A���ʗa���������ĂȂ��҂ł��B

�R���i�Ђ��߂�����܂ł̓o�J���X���Ǝv����5���͋x�Ƃ��ĐQ�Ă�B

>>303 ��������{�~����������B

��������[�������o�t�s���Y���������ˁB

>>305 ���̒ʂ�B

���������̂ɂ����X�N�����邱�Ƃ�F�����Ă����Ȃ��Ƃ����Ȃ��B

���ɂ���[

5000���`1���X������������Ȃ���ł���������������H

���炭�C�₵�Ă�����...

�����Œ��߂�1000���~�͋��Z���Y���H

�J�l�̓J�l�B

�J�l�ɐF�͒����ĂȂ��B

70��̏����̐L�т�����

>>310 �����̕�����������A�U�߂���Ɏ���Ŕz��ҍT���ő��������낤��

50��60��̏����̐L�ї�����������

����ς葊���H�E�E�U�߂̎��ʂ̑����ˁH

���ݕ��������ɗa��1500��

2000���~�ɂȂ����瓊�����n�߂����

���̓R���X�^���g�ɒ��������������X�N���Ȃ�����2000���܂ł͒������܂�

�o�[�`�����g���[�h�ŏ����z���Ă�Ȃ�~�߂Ȃ����A�����ł��Ȃ��U�R����������̂͗{���܂�������Ȃ�Ȃ�

>>310 �ǂ��������Ă����́H

60��v�w�ŕ���5000���~�߂�����Ȃ�āA���������B

>>315 ���������͂Ȃ��Ǝv��

�ސE�����o���炻�ꂭ�炢�s��

>>315 ��������

60��v�w��2000���~���x�̂͂�

��W�c�ɉ�Ј����������5000���~�͑Ó��ȋ��z

����܂ł̒��~�ƑސE���ł����Ƃ�����

�ސE�������ĂɂȂ�Ȃ�����NISA�Ȃ�Đ��x�������Łc

�������ސE����܂ł���Ђ����݂���Ƃ����ˁB

>>320 ��Ј�����Ȃ����lj��H

NISA������̂͑ސE�������ĂɂȂ�Ȃ����炶��Ȃ��扽�����Ă�́H

�f�[�^�̘b���Ă�̂ɁA����Ȃ̉R����ˁA�݂�Ȃ����Ȃ�����ĈԂ߂Ă��炢���������̐l

>>313 �����Ȃ�Ď��Ԃ��ł��厖�Ȃ̂ɂ��ꂾ�������Ďn�߂Ȃ��ق����ܑ̖�����

�f�C�g���[�h�ł��������Ȃ̂�

���Ԃ�{���N�\�ɕ����ďI��肻��

����s���Y���܂߂邩�ǂ����ł��Ⴄ�ł���B

��������Ă�Ƃ��A�ׂ����͈͂��킩��Ȃ��ƈӖ��̂Ȃ����l�ɂȂ����Ⴄ�B

>>323 �̊��I�ɂ�300-600�����炢�͓������Ă��ǂ����������ǂˁB���ꂭ�炢�����Ƃ���������ɓ����o������B

���ꂩ��S���E�������Z�ɘa�Ńo�u�������������B����2000���~��10�N�O��1500���~�̉��l�����Ȃ��킯�ŁB

>>223����1�����A�n���͎����ŁA��s�s�������������ˁB

�R���i�O����-25%��-300�����炢�A�R���i���̃f���o�e�B�u��-300�����炢�A�R���i���+�\�������ĂƂ���B

�������ƃA�����J���������Ăق����B

���Z���Y1000���~�ȏ�̐l�B�̓���9�ɂ����z��FX�őޏꂵ���݂�������

�����˂Ƃ����R�e�ŃX���܂ŗ��ĂĂ�

�y��1000�z��1000���X�^�[�g��1���~�yFX�z

317�����������������ς��B2019/10/19(�y) 08:15:13.10ID:orhFWTfE0

>>318>>320

>316

�č������̊����Ȃ����B

FX�͏��F�[���T���Q�[���̃M�����u���B

�����j�Y�����B

318�����������������ς��B2019/10/19(�y) 10:23:23.74ID:TLUrss2T0

>>321 >317

�͂��A�܂��������ł�������Ƃ�...

�F�l�A�Ƒ��A�E��̐l�ԁA�F�X�ȕ��ɂ�������ꑱ����4�N�o���܂������A������N�������ė��Ȃ��Ȃ�܂����B

����ɁA�ʂɃ[���T���Q�[�����낤���A�M�����u�����낤���A�{�������ł��邩�͎��ɂƂ��ďd�v�ł͂���܂���B

���݂܂���A�ʂɕ��i�������悤�ƍ\��Ȃ��̂ł����A�B��A���̓������u�ے�v�����̂����͋����Ȃ��̂ŁA�������肢�����ł��B

�����A�����O���܂����B���肵�Ă�̂ł�...

���������邩��FX�̓[���T���ł͂Ȃ����

FX�͂����̎萔���������O�ݗa��

>>328 �����̐l�͑���������́H

����ȃo�i�i�B

�O�ݗa���̓[���T���c�ǂ��납�ב֎萔����������啝�Ƀ}�C�i�X�T�������ǂˁB

>>330 ���{�ŎԂ����˃A�����J�Ŕ���ˉ҂����h�����ב֎s��ʼn~�ɑւ���˂��̂����œ��{�ɍH�ꌚ�Ă�

�h���������{��Ƃ͈ב֎s��ł̏��҂��s�҂��H

�ב֍��v��ړI�Ƃ��ĂȂ��A�o����Ƃ�����ב֎s��̓[���T���i����Q���҂̓��͂���Q���҂̑��j�ł͂Ȃ���

���łɌ����ƍ��������ʉݔ���O�ݔ����ʼn�����邱�Ƃ����邩��

���z�ʉ�FX��1���҂��ŁA���؋���1000������ėV��ł邯�ǁAFX���[���T���Ȃ�Ă������Ⴄ�˂�����������������

�Z���T���Ȃ�ĊW�Ȃ���ȁB

�������ׂ��邩�A�ׂ���Ȃ����̈Ⴂ�ł����Ȃ��B

������Ȃ�

���z�ʉ݂łP���ׂ���Ɛŋ�5000���߂�������̂�

>>334 65���ȁB�Z���ł�����B

>>334 ���m�ɂ�40,204,000�~�ȁB

���Ȃ݂ɏ����ł͈ꗥ10%

���A���킹���5000���~�ō����Ă邩�B

☓�@���Ȃ݂ɏ����ł͈ꗥ10%

���@���Ȃ݂ɏZ���ł͈ꗥ10%

>>334 ����ɍ��ۂ������100���~���炢�܂ő�����

>>339 >����ɍ��ۂ������100���~���炢�܂ő�����

�ߐl���ƎЉ�ی��i���N�ی����j�������ĉ�ЂɃo�����ł����H

>>340 �ߐl�̌��ۂ͊|�����͋��^�Ō��܂邩��A

�G������1���~���낤��2���~���낤���W�Ȃ�

YOUTUBE�̂������߂Ɋ\�Ђ��o�Ă���

�Ȃ�đS�����ĂȂ��̂ɂȂ���

>>341 ���������肪�Ƃ��������܂��B

�_�E�ɔ�ׂ�SP500�̂ق����͋����ȁB�s�v�c�B

�q�ǂ��̌����Ŕ��������o���o4.3�{�������d�����Ă���Ă��B

>>344 �W���j�A�j�[�T��W�C���o�[�X�d���ޖҎ҂������������A�ނ�͐����������ȁB

�q���͊w��ɂ��܂邱�Ƃ͂Ȃ��������B

�i�X�_�b�N�@>�@SP500�@>�@�_�E

�V���Y�ƁiIT�Ȃǁj�������ď]���^�Y�Ƃ��ア�B

����10�N���炢���̌X�����ˁB

>>344 �{�[�C���O���j�]���x��������ȁB�R���i���������Ă�737MAX�̕s��͂ǂ�����̂��ƁB

�q��͐����Y�Ƃł͂Ȃ����n�Y�ƂɂȂ����̂��A���肵�����n�Y�ƂȂ�O�H�d�ɂ��ڂ͂��邯�ǁB

�}�X�N50�����l���������ˁB�ʔ̑������݂�1300�~���炢�B

�����̉w�O(�h�c��)�J�t�F�ł�3200�~�Ŕ����Ă���ƌ����B�����ˁA��]�I�ɃZ���X���Ȃ��B

>>348 �����̂Ƃ��i�����s��c��j�ł��w�O��50��2500�~�ŕK���ɂ���Ă��

�ނ�ɂ������l�������ė��v�o���Ȃ��Ƃ����Ȃ��낤

�����Ă܂��͂��Ă��Ȃ����т������A�x�m�}�X�N����c

�q�ǂ��̊w���^�p�����������B

���o���M���肪�Ƃ��B�Ɠ��̐M�p�����ƃI����FX&�؋������ށB

>>349 �����ŗ��Ȃ��Ȃ炤���͌������Ȃ��B

��t�k����

�����Ƀ}�X�N�����t���\���������Ȃ�

�}�W�Ŗ��\����

>>351 ���܂���

���̓`�[�o����̝G���B�����肾��

>>351 ���̂��L�����̏������ǁA�������ĕԑ�������

��t�������I

���Ƃ����˂Ȃ��ǁA���͋C�ǂ��ȂH

����3�����ȏ���s���ĂȂ��̂ŁA���낻��W�W�o�o�F�s���������B

�v���Ԃ�ɔN�������݂��v�Z���Ă݂��B

48�ō����ɐ�ւ���121���A����ێ���140���B�Ɠ�46��111���B������232-251���B

���Z���Y2000����4%��80���lj��ł���A���ސE���Ă��A�V��̐S�z�Ȃ�ܰ�߱�ł���ȁB

�����ސE��W���Ă���Ȃ����ȁB

�����ސE��1000�����炢��悹�ŁB

���q�̓��o4.3�{���Β������Ă�

>>282( ߄D�)

��b�T��48���z���邼�B((( �G߄D�)))

�Ċ����v���]�����B

CFD�ő呹���̂����イ�����ǁB

JREIT�����{�����z���I���t�@���h�͑S�R���B

�R���i�O����_���_�����������ǁB

�q�ǂ��������������̂܂ܐL�тĂ����A�v�wiDeCo���z�Ǝ؋��ԍςɏW���ł���̂Ŋ撣���ė~�����ȁB

>>355 ���������悤�Ȍv�Z���Ă�

��{�͌l���Ǝ�Ō����N���p�Ɉ�l��Ђ�����Ă邪�A

�����N���Œᓙ�����|�����Ƌ��t�̃o�����X�ň�Ԍ���������

�����N���͘J���ґ��̊|���������l���Ă������N���ȉ��̗�����

�o�c�҂Ŋ|�����S�̂܂ōl���Ă�ƁA100�ő��v����_�����肬�背�x���̍��

�����N���݂̂��A�����N���Œᓙ���ɗ}���āA�ł��邾�������ɉ��ق�������

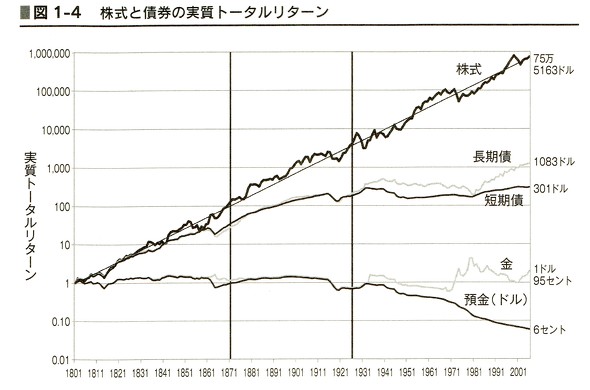

�ߋ�200�N�Ԃ̃g�[�^�����^�[��

���������́A�������ł͖��G�B

200�N�Ԃ̒������@200�N�O���P�Ƃ����ꍇ�i�C���t�������ρj

���������@75��5163

�����@0.06

200�N�Ԃ̒������@200�N�O���P�Ƃ����ꍇ�i�C���t�������ρj

���������@75��5163

�����@0.06

�����ɂȂ�قNJ��������͖��G�ł��B

100�N���낤���A1000�N���낤�����j�Ŗ����͂킩��˂��B�������낢�f�[�^�����ǂ��B

J���[�g�͉����ǖʂ���肩���͂����肵�Ă�̂ŁA

�������g�݁������ŋ@����҂�

�Ȃ�ނ���V���[�g�����ł��₷���Ƃ͎v���B

���͂���_���ł���H

�オ�����炠����߂ŃX���[���ׂ��ǖʁB

���ꂱ�����X�N���S�̏œ_�ɂȂ����B

2020�N�ɂȂ��č�N�����u���O�P�ʂɂȂ������l�����V�s���Q�l��

�����܂ʼn^�p���Ă�����5�������炸�Ŏ��Y��4�{�ɂ܂ő������B

���l�u���O�̋�w����^������������Ƒ�������������Ȃ����ǁA

��͂��Ȃ��Ŕ��������Ŏ��Y4�{��1�ʃu���O�̎��͂͗��ł��B

http://syoukenshinpou.blog13.fc2.com/blog-category-1.html �L���������z�ʉ� scrn �ł���肵�悤��B

�e�e�r�s�f�̂����@�L���������z�ʉ� scrn �ł���肵�悤��B

����scrn1��100�~�A100�����B

���t�I�N�A�����J���Ŏ����̐��є������Ⴈ���B�{�̎����ĂȂ��Ă�scrn�͔�����A����ɉ����X�n�j�ł��B�D�G��scrn�͓]�����ĉ҂����Ⴈ���B

scrn�̓��U�C�N�����Ĕ���Ɛ��ђm�肽���Ĕ����B

�e�e�r�s�f�{�̂͊��ƒ닳�t��60���~�̏�悹���1000���~�ŋ������Ⴂ�܂��A��ɓ���܂��B

���ƒ닳�t�͂����Ŏ�܂��B

���ƒ닳�t�͎�s���̃J���I�P�{�b�N�X�E��c���ɂāA�N����B

DJMgirl����AiIDOL�Ő��K��u�A�{�̓o�^����Ă���͂���ɁA

scrn�Ŋ��l�̍����쎌��ȏ��{�w��Free memory���������Ⴂ�܂��B

���ɂ��`���h�c�n�k�ADJMgirl�̔閧�̃p�X���[�h���������肵�܂��B

������ƁB

https://djmgirl.web.fc2.com/ �����ς�B

https://aiidol.web.fc2.com/index.html �����^�]�E�����ғ��E���U�C�N�ł���\�t�g�J���҂�����ɂ��Ă��Ⴂ�܂��A�ѓ���������ɂȂ肻���ł��B

�Ċ����g�[�^���Ńv���X���ɕ���B

iDeCo���v�w��180���ςݏオ�����B

�ł��L���b�V���t���[���j�n�肪�����B

�����͔z���A�q�ǂ��蓖�đ��z�A�{�[�i�X�ł��̂��邯�ǁB���o25000�A�_�E30000�z���Ȃ��Ƃ����ˁB

�L���b�V���t���[�����ŃC�f�R�����č��{�I�ɂ��������ˁ[���H

���A�בւ����������ȁB

>>369 �܂��A���������ȁB

CFD�Œv�����ōς���A�܂��}�V���B

���o�A�T�^�I�ȓV��A���V���ȁBorz�A

�ŏ��̉����ڂ͔���

�����Ŕ��������v���������l�����̉����Ŕ������Ƃ��낪�n���̎n�܂�

���낻��ׂ������ׂ������A1000��1000�������V�K����ł����Ȃ̂ɁA���Ȃ��ˁB

���Ă��Ƃ͂܂�������ȁA�����B

>>374 �m��v��800�����傢��B���N���y�[�X�͑����B���ꂠ���Ɖ҂����B

20��̂����Ƀ}�X�w��E�o���Ȃ����

�z�����ݗ��j�]��

���[�g���Č������A����C���J���헪��������������̂���ʂ�

�V���[�g�����Ŋ��Ғl�����A���ĂƂ��Ȃ낤�B

�I�����悾�����U�͂ł���B

���l�ɔC������ق�Ƃ͌ʕ��U�̂��������낤�B

�܂��ă��[�g�̓t�@���h�̒��������ā[�����X���Ђǂ��B�w���Ƃ�

�t�ɘ_�O�B

��ꔽ������������w���̂��茘���Ă����Ǝv�����ǁB

���[�����������ᖳ���B

�J���������w���̔������X�N���Ă��ԁB

�ǂ����ŃC���t���ł��w�����̂Ă���A���ēW�J�����肤��B

�������̂����͌��S�ȋC������̂ŁA���ǒS������シ����肤��B

�����܂ł��������A���[�Ȃ���ĈӖ����ᖳ���B

�g�����h�͎w���B

�Ȃ̂Ŏ��₷�����t�ɗ��ڂ̋Ђ͂ł����A���ĈӖ��B

�����͓��{���AREIT�_���A�Ċ��AREIT�A�ăh���������̂��B�ł�225�͐敨�グ�ł܂��B����B

�g�����v���C����114�������ȁH

�g�����v���C����114���ĂȂH

�Ƒ�3�l��30���B

FX�̒lj��؋�����10���AiDeCo���z2�������A�����ԐŁA

>>382 �O��114�Ńg�����v���i���ēV�䂾�����Ƃ��B

���Ȃ݂�125�͍��c�V�[�����O (�V��)�B

�o���I�ߖڂ���B

�Ƒ�3�l��30���B�䂪�Ƃ��Ǝ���37.5���~���B

FX�̒lj��؋�����10���AiDeCo���z2�������A�����Ԑ�4����A�؋��̗���2�������Ŏg���������B���[�C����������(߁Z�)

1�����炢�Ɏ��Y���l2200���ȏ゠�����͂��Ȃ̂�

�R���i�V���b�N��600���߂��}�C�i�X�ɂȂ���

�R���i�o�u���ł��܂��}�C�i�X250�����炢��

���o2��3��~�t�߂ɖ߂��Ă��Ă�̂ɍ�1950�����炢�����Ȃ�

�R���i�Ŏ����������đސE���Ė��E�ɂȂ邵�ň�����

���݂�����3����TECL�@SPXL���ׂ���������

�������Ă�������������Ǝv���đS�͔������Ă��̂�

4���r���őސE���邱�ƂɂȂ��Ĉꕔ���������ăR���i�o�u��������

�܂������I����������

>>387 �����I���͊Ԉ���ĂȂ����B

�ސE�ɂȂ����̂��v���I�������������B

�A�x�m�}�X�N������[�B

���肪�Ƃ����{�����B

���肪�Ƃ��������B

����œ��o25000�A�_�E30000������䂤���ƂȂ��B

>>386 �オ���Ă��猾���Ă��B

>>385 �܂��߂��ĂȂ�����͂�o�x�ꔃ�����

>>390 �I���t�@���h�ł����߂́A�_�ː��|���AUFJ�A�݂��فA��a�،��A���Y�A�z���_�A�I���b�N�X�A�Z�F���w�AJFE�A�o�����Y�AJXTG�A�I���b�N�X�B

���S�͌Œ����ˁ[��ˁ[�́B���̏�����Ȃ|����B

>>392 �����B�����̌����݂��Ȃ�NISA�����Borz�A

�����߂���2�Ԓ�ɔ��������e�����̂܂܂�

�������ɍs�������g�����Ė\�����������Y�܂����Ƃ��낾

�Ƃ肠�������T�̓X�e�C��

>>395 �ł�Ɨǂ��Ȃ����������NJ����̓�����ڂ̑O�Ō��Ă�̂炢

>>389 TECL�@SPXL��������3���͖��������Ă���

SPXL�͂܂������ATECL�͂܂����̂̃M�����u���[���������^���ێ��ł��Ȃ��ł��傤�B

�{�����G�O������E�E�E

3���݂�����-35%�s���Ă鎞�ɔ����̂͂܂������M�����u������Ȃ�

���M�������Ĕ�����������

�s�ׂ̓M�����u������Ȃ��Ă��A�ς����l�̓M�����u���[���Ă��ƁB

>>400 ����ł����ʘ_�ł����Ȃ����ǂ�

����ȃA�z�݂����ɖ߂�Ǝv��Ȃ������_(�Oo�O)�^

������s�̃W���u�W���u�I�u�W���u�W���u�ɘa��

�����͎x�����邱�Ƃ��w��

���[�}���V���b�N�̎��̂悤��

���Z�V�X�e����������ꍇ�ƍ���̓p�^�[�����Ⴄ���Ă��Ƃ�

���̌�͎��̌o�ς̉ɍ��킹��̂�

�O�̂悤�ɐ����C�x���g�Ɉ�i��ނ���̂�

�܂��̓R���i��������x�����Ă����̂�

�R���i�Ȃ����������Ȃ��̂ɑ����߂�����

�ڂ��o�߂���

�����͐�������

�z���g�������ēǂ߂Ȃ��Ȃ�

�F��Ȑ��Ƃ����[�}���̉��{�Ƃ������Ă��̂�

���{�^BCG���˂��Ă���Ώd�Ǘ��ŃC���t���G���U���債�����ƂȂ������̂ł͂ƁB

��l�ƌ������A������x�ʼn���Δ���Ȃ��B�����ǎ����Ă�����������Ȃ̂��߂肪�����B

�Ƃ����GS���r�b�g�R�C�����u�����s�K�i�v���f������X�C�X��s�̔��_���������B

https://coinpost.jp/?p=155279 GS�͂̎咣

1�j���z�ʉ݂́u�傫�ȊS���W�߂Ă���v�����Y�N���X�ɂ͓�����Ȃ�

2�j�{���e�B���e�B�̍����𓊎��s�K�i�̗��R�Ƃ��Ă�����

�X�C�X��s�̎咣

�����s�ꂪ1����333���Ƃ����O�㖢���̖\���Ɍ�����ꂽ��������A

�{���e�B���e�B�̍����͉��z�ʉ݂ɓ��L�̂��̂ł͂Ȃ�

�����̔��f

�{���e�B���e�B�͏��i�E�T�[�r�X�ł͓��L�̂��̂ł͂Ȃ������͂Ȃ������m��Ȃ���

�u�ʉ݁v�ƈʒu�Â��Ă�ȏ�v���I�Ȍ��ׂł���B����ȊO�ɂ��u�ʉ݁v�ƍl���Ă�w��

��萔�������u�ʉ݁v�Ƃ��Ēʗp���邩������Ȃ������i�E�T�[�r�X�ƌ����ł��Ȃ�

���Ԃ��������鎞���u�ʉ݁v�Ƃ��Ď��i�ł���B�W���o�u�G�E�h���̔@���B

�u���l�̎ړx�@�\�ɗ��v�A�u�����@�\���s����v�A�u���l�̕ۑ��@�\�ɒ������s�����c��v

�u�ʉ݁v�Ƃ��ĐM�p����w���������ʉ݂����m��Ȃ��B���������̔F���̓W���o�u�G�E�h�����݁B

���ۂ͋��Q���x�����Ǝv����B

������s���������i�Ŏx���Ă��邩��߂��������ŁB

�C���t������Ȃ��ăX�^�O�t���[�V�����܂�������B�I���������ސE���ɏオ��K�^�����邩���B

���͂�������܂��\������Ǝv�����ǂ�

���ۓ|�Y���Ă��Ƃ͑����킯�����A�\�[�V�����f�B�X�^���X������琬�藧���Ȃ��r�W�l�X�͂�����ł�����킯����

������s������T�������ʼn����ł�����ł͂Ȃ���

�������\���҂�

�m�苒�o�N���͊C�O���ɑS�U�肵�Ă����Ǎ��T���ɃX�C�b�`����

���Y��疜��������̐l�Ԃ̑���ς��ĂȂ��ɗ��̂��ˁH

�܂��Љ�ɏo�ĊԂ��Ȃ����A�ǂ����Ă�����ۂ��������Ȃ����Ȃ킯�ł���H

>>413 ����ȃc�b�R�~����Ԗ��ʁB

������C�O�̈ꗬ��w��MBA�����Ă铊����s�̃A�i���X�g�̕��͂����ĕ��̖��ɂ��������

�\���҂��̘A�����Ă������Ȃ��炱���܂ŐL�тĂ����킯�����ǁA

�܂��Ă��ꂽ��Ȃ��̂������悤�ł�

�F���\���x�����Ă�Ƃ��ɖ\���͗��Ȃ�

�z��͈͓̔��Ȃ�w�b�W���Ă������Q�ĂĔ���K�v���Ȃ�

�\��������Ƃ���A���N�`�����o���オ��A�����ɂ���悤�ȗ{�����݂�ȋ��C�ɌX���A

�R���i���ߋ��`�Ō���n�߂������낤��

�H�����܂������x������Ă�̂ŁA�܂��\���͂Ȃ��Ǝv����

�o�t�F�b�g��C�_���I�ł��ԈႦ�����A��ӗ{���͑�l�����|�[�g�t�H���I�g������

�オ���Ă��������Ă������悤�ɂ�

�����ɂ��T�����肵���z�AV���ɏ�肻�тꂽ�z�A�肵�ďĂ��ꂽ�z������܂肢��Ǝv��

�����Ȃ��Ȃ��ł����Ȃ����

>>417 �T�����肵���������]���鎞�Ȃ̂ł͂Ƌ^���Ă�̂ŘT������͂��Ȃ��������A�������Ĕ������тꂽ�����Ȃ��B

������x�ɏ��ʂÂ������̂ʼn����r���ł����������A��ł��������B���l�ňꊇ�������ĂȂ��̂ŗǂƂ��Ă�B

���Y�̔������擾���ς������ċ��Z���i�ɓ����������ƍl���Ă����̂ŃR���i�V���b�N�ŖړI��������ꂽ�B

�Е��͋������̔@���A�Ƃ͌��������̂��B

�ǐL

�펞������x�̓��X�N���Y�i���j�ɓ���Ă邯�Ǎ��܂ł͒�l�Ŕ��������𑽏��������߂������ɔ����Ă����B

���܂ł̔��ȓ_��������͔��]�������ɂł������������B��������͒���_���_�������Ă��ē�������B

��l�ŋ��Ă�w�����߂����߂ɑ�����������āA����Ŕ���Ȃ����ƌ����Â�������˂�������������B

��l�ŋ��Ă���ɂ͔��߂��㏞�́A���l����Ă����Ȃ���Δz�������������܂ł������\�肾�B

������n�߂��珙�X�ɔ��������Ă��������ǒꖳ�������Ƌ��낵��������

�܂���K�͎c���Ă��邩��l�X�Ɣ��������Ă���

�K���K�������Ă����ɓ������V�I��70�ɂȂ��������肩�珙�X�ɐT�d�ɔ����n�߂����������đ��ł͉����ł���

�܂���50�܂ʼn�����Ƃ�

�߂�n�߂ē������V�I��100����������ŗ��m�n�߂��炻���������

�܂���150�܂ŏオ��Ƃ�

�܂������ĂȂ������}�V�Ǝ������Ԃ߂�

�o�t�F�b�g����10�N���炢���s�����ł���

�ʂɍ���̋��Z�E�q��̘T������̎��s�͒��������Ƃł͂Ȃ�

�����ǂ���

�������ꂾ���甃������������Ĕ��z�������Ȃ��

���̗]�͂�����Ƃ������Ƃ́A���i�̏㏸����ɏ�肻�т�Ă鎑���������Ă�Ƃ������Ƃł�����

������������Ȃ炱�̌��肶��Ȃ�����

�^�C�~���O�������D�ޘA���́A���������z�̏グ���������ň���J�������Ȃ��

�{���̓m�[�|�W�ɂ��@��������ċC�����Ȃ��Ă͂����Ȃ��̂�

����̑唼�͕����Ȃ킯�ŁA����ɔ����ď�Ɏ������茳�Ɏc���Ă����̂͑�ό���������

�����30%�̉������J�o�[��������Ƃ����āA����܂ł�50%�̏㏸�ɏ��x��Ă͈Ӗ����Ȃ�

�����ĉ����A���\�������邩�Ȃ�Ă��������ǂ߂Ȃ�

���Ȃ��Ƃ�1000�����x�������Ă�A���ɂ͂܂��ǂ߂Ȃ�

�܂莑����ҋ@�����ď㏸����ɏ��ꂸ�A����������@�m�ł����ɑҋ@���������点��Ƃ����ň��̃p�^�[��

>>424 ������̑唼�͕����Ȃ킯�ŁA����ɔ����ď�Ɏ������茳�Ɏc���Ă����̂͑�ό���������

���X�N���Y�̓�������\����z�肵��Ɏ������茳�Ɏc���Ă������Ƃ͗L�͂ȑI�����ƍl���Ă�B

���l���݂͊܂ݑ��ɂȂ�̂Ń��X�N���Y�͈��l�Ŕ������ƁA����Ȃ��Ĕz�������҂ł���B

���z�͒�l�ňꊇ���������Ǔ���B���l���������邽�߂Ɏ������������邱�Ƃ͗L�͂ƍl���Ă�B

�����Ȃ��Ƃ�1000�����x�������Ă�A���ɂ�(���\�������邩��)�܂��ǂ߂Ȃ�

1���~�����Ă��Ă�10���~�����Ă��Ă��ǂ߂Ȃ��ƍl���Ă邩��A���������ǂ߂镗�Ɍ������Ƃ̓G�X�p�[���ȁB

���܂莑����ҋ@�����ď㏸����ɏ��ꂸ�A

�㏸����ɏ�邽�߂ɂ͎������K�v������

>>423�Ō����Ă镁�i�̏㏸����Ƃ́H

��ό����������ƌ����č��l�ł��������Ă�����㏸����ɏ�邽�߂̎����́A��������o���̂��H

�����������������Ă�Ƃ������f���悤���Ȃ��B�ƌ������G���Ă͍s���Ȃ���m���B

�ˁH���̃��x���ł���

�v�͕��i�̑��ꁁ�㏸���ꂾ�낤���A�������ꂾ�낤���A

�^�C�~���O���ǂ߂Ȃ��Ȃ烊�X�N���Y�Ɋ����鎑���͂��ׂē�������̂��g�Ƃ������Ƃ���

�������ςȂ�

���ʂɏo������������߂��肷�邩��{���ɂȂ�

���l�݂͂��ǂ��Ƃ��o�����G�[�V�������ǂ��Ƃ������Ƃ��炵�����Ƃ������āA

�����邩���킩��Ȃ��A���邩�ǂ����������킩��Ȃ������ɔ����Ď������������߁A�w������ğ��𐂂炷

���̔n���炵���𗝉����ĂȂ����

���̎�̘A�����ĕK�������邩���

���̑���͓���Ƃ��A���ꂪ�Ԉ���Ă�Ƃ��A�����\������Ƃ��A�������厖�Ƃ�

��������Ď������떂�����Ȃ��珬�K���҂��ő�������Ƃ��J��Ԃ�

>>426 ���������A����͏�ɑS���݂��Ă��ƂŁB

���̃X�����Ă�Ȃ�ڕ��@����

�ォ��ڐ��̕����@����

�F�A�[�I�ɓI���˂��`�e�����Ă�ȁB

>>427 �S���݂͍\��Ȃ����Ő����͂����ɂ�5�N�O���甄�������X���Ă����ƍl����B

���ꂪ�Ȃ��̂ɃC�L�i������ăt���C���x�X�g�ō��ƌ����Ă��N���M�p���Ȃ��B

�t���C���x�X�g�ō��͗ǂ����Ǎ��l�Œ͂l�͂ǂ��Ȃ�̂��ȂƁB

>>431 ���o�̃o�u���ňꊇ�������Ă�20�N���炢�����������Ă���B

�M�O�����������̂���B

�킢�͖��������ǁB

>>417 ��g�Ń|�[�g�t�H���I�͂��邯�Ǒ��ꎟ��ŏ_�������B�����ĂɁu�����z������Ǝv���v�Ƒz������

���l�ɔ��Ȃ����߂郌�X�͔@�����Ȃ��̂��ƁB�咣������Ȃ�u���O�ɗ������c�������Ă��炢�����B

���A����̒�͎����������̗\�����͐[�������B���݂Ɍʖ������Ă������ȓ_�͕ʂɂ���B

���ȓ_�̓t���C���x�X�g���ĂȂ��������Ƃł͂Ȃ����ȓ_�͊e�l�ł��Ⴄ���瑼�l�ɂ͖��ɗ����Ȃ��B

������2�N�O�̎��s������̎��s�ɂ��e�����Ă�̂Ńt���C���x�X�g���ĂȂ��������Ƃ��g�������B

�����l��2�N�O�̎��s�������č�������s�������ǁA�t���C���x�X�g���ĂȂ��������ƂŔ҉��B

���s�i�����A�܂ݑ��j��҉悤�Ƃ��ďł�A�ʏ펞�Ƀt���C���x�X�g���Ă���厸�s���������B

>>432 ���X���肪�Ƃ��A�ꊇ�����͎����ɂ������B�\����҂��đS�z���������Ă����Ȃ����A���ƌ����č��l��

���f�������ɂ́A������x�͔���̂ŗ]�T�����͎����Ɛ�����B���̓������@�����ɍ����Ă�Ǝv���B

>>431 �I���̓t���C���x�X�g�����g�ǂ��납���o���b�W�ō��Ǝv���Ă邯�ǁA�E�߂Ȃ����ǂȁB

�܂ݑ��������100��������B���N�͎����ԈႦ�Ȃ��ᔃ���Ώ��Ă�n���������犨�Ⴂ����̂����傤���Ȃ��B

>>434 ���o���b�W�͕����̏����E�����Ă���̂��낤����Z�p�I�ɂ����_�I�ɋC�������Ȃ��̂ł́B

�ʂ����Ǔ��o�Ȃ�3/9�����2�T�Ԃɓn��\���ɂ͋������B����ł�����������Ɨ]�T������

�������Ă��̂ŏ��ʂÂi���s�������B�ɒ[�ȉ����̓A���S�����d�ȋ�����Ă邩��Ɛ��肵�Ă�B

�A���S�����d�ȋ�����闝�R�͐��g�̐l�Ԃɂǂ��܂ʼn�����̂��A�Ƌ��|��^���邱�Ƃ��ړI����B

��ɂ͔����߂������邩��u����ȂɈ��������āA�����l�Ŕ����߂��̂��v�Ɨ�Âɔ��f�ł���B

3/9�ɂ͒��ɔ��]����Ƃ͔��������ǒZ���ł͂ǂ��܂ʼn����邩�͔���Ȃ����玩���Ƀ��o���b�W�͓���B

���݂Ɉꎞ��200���~���܂ݑ��������������Ŕ����������NJ������߂�Ȃ���Δ���Ȃ����Ƃ͊m���B

���N�n�߂Ċ܂݉v��25%�������B

����̂͋L�O�ɁA�ꐶ�����Ă邩�ȁB

���㎑�Y�C���t���A�X�^�O�t���[�V�������N����Ƃ���ƁA�Ȃ�[��ɂ��l�����Z��[���g�����ԃ����������W�R��������̂��A�I���̃R�R������������������B

�C���t���N���Ă��s���Y�͂���ȏオ���C������

�݂�Ȓm���Ă�

���q����l���匸�����{��

�����X�^�t���ɂ����Ȃ�Ȃ�

�Ƃ肠�����A�M�p�g���������̂�JHR�Ƃ݂炢���i���s������B�h���邩�͕s���B

�C���t���Ȃ�Z��[���g��ł�z�_���[�W�邯�lj��������Ă��

�ϓ������Ō��X�̎x�����������Ĕ�Ԃ�������

�J�c�J�c�̃L���b�V���t���[�Ń��o���b�W�������Ă��I�[�i�[�Ƃ��A

�Ⴂ�����Ō��h�����Ă����Ɣ����Ă��܂�����ˌ��ăp�p�����̃^�[�Q�b�g

���Y���l�⋋�^�����������Ă�����������Ȃ���A�E�g

�܂��ی삳��郋�[�������邩�玀�r�݁X�ɂ͂Ȃ�Ȃ����낤����

��������̂̓��[�����I�����y�n�����A�Ǝ�������

>>441 �C���t������Ȃ��āA�X�^�O�t�ł���H

���̏��ŗ��グ���邩�ȁH�ċ��������퉻���Ă����{�͖����ȋC������B

�Ċ����߂����̂ŁA�q�ǂ��̖����ςݗ��ĂĂ���SP500�ƃ_�E4������߂Đ��EREIT4���ɏW���B�v�w��iDeCo��2.3���͌p���B

���{����JREIT�̑呹���̂����Ȃ�Ƃ����������ǁc

�q�ǂ������͐B���Ă��邯�ǂǂ��Ȃ邩�˂��B

���X�N���Y�ƌ����Ă��u�����v���������ǔ������͈����Ɣ��f�������Ɋ�{�C���J���_���Ŕ����B

�Ȃ̂ō����Ɣ��f���Ă��S���͔����ĂȂ��̂Ō��ʓI�ɂ͑S�������������ׂ����Ă������m��Ȃ��B

�펞������x�ۗL���Ă�̂Ŗ\���Ŋ܂ݑ��ɂȂ鎞�͎擾���ς�������悤�ɏ����݂ɔ������Ă�B

�������m�肳����̂Ŕz�����ő��E�ł��Ȃ���Ύ����z���ɂȂ�B���������z���͔��������Ƃ��l���Ă�B

���ǁA�܂ݑ���Ԃ����Ȃ���Α��E�ɐ��N�����邵�A���N���ɍ��v�Ŋ܂݉v�ɂȂ�Η��v�m��ő��E�ł���B

���ݐ������͊܂݉v�ɂȂ������瑹���Ɣz�����E�ł���͈͂ŁA�擾���ς���������@���v�Ă��Ă�B

�{�[�i�X�Ƃ������̋����㕥��������(߁��)��!

�ւ炳�ꂽ���ǂȁB���[���Ԃ��ׂ��B

�q�ǂ��̌������B���Ė����̐ςݗ��Ċz�����肻���B���o���b�W�ƕ����̗́A���肪�Ă��B

�^�C�~���O�����ƍ��z���͂ق�Ə@�������

>>447 �O�҂͋@����������āA��҂͊����ɒ���������܂��͎��{�̗��o�����炶��Ȃ��H

����ł����ꂵ����ېł̊����z��

>>448 �@���Ƃǂ�ȊW���E�E�E�H

���[�ANISA���Ɣz������ېłł���ˁB

����͂��ꂵ���B

���ʂ̓��X�N���Y�ł���u�����ƂɃ��X�N�������v���邱�Ƃ͓��R�ƍl����B

�Ȃ̂Łu�������郊�X�N�v�A�u�@����v�ƌ����̂̓��X�N���Y�ɓ������邱�ƂŖׂ���Ǝ҂̃Z���t����B

�u�@����v�͖^�X���ŎU�X�o�J�ɂ��ꂽ�咣�ō�N���̍��l�ꊇ�Ŕ������Ȃ獡�N�̃o�[�Q���ł́A

�ǂ������̂��ƌ�������ɂ͉������A��ꂽ���R�[�h�̔@���u�@����v�̌J��Ԃ��B�o�J�̈�o���B

���X�N���Y�ɓ�������ȏ�͉����������ɔ����i���s�������͓��z�ȏ�͎c���Ă����ׂ����B

�u���ł��ꊇ�����v�ō��͖^�X���ł͒N�ɂ�����ɂ���Ȃ��Ȃ����咣���T���U�炵�Ă�Ƃ����v���Ȃ��B

>>450 �����ˁE�E�E

�@������l����̂�������A�lj���������������������������ȁB

�������A���ׂĈꊇ�����ł́A���ꂱ�����@������B

�ŁA�������ݎ����������Ăǂ��ɂ��Ȃ��

�������Ȃ邩�A�������Ȃ邩�͔���Ȃ����ǎw�W�������}���̈��������̖ڈ��͂���ł���B

3���͎Ⴂ�w�𒆐S�ɐV�K�̏،������J�݂����������Ƃ����������A�m����3���̒��{�̓o�J���������B

���݂ɖ����́uMSQ�v�Ȃ̂Ŋ����ɔg���������Ă�B�]�T����������Δ��������NJԈ���Ă��T������͌��ցB

���̂�������������Ό����i���Z���Y�j�������āu���C�v�ɂȂ�܂�����B

���������͂킩��Ȃ������ɁA�Ȃ�ƂȂ��̕��͋C�œ���������ς��邩��n���ɂ������

�\�����͂Ƃ������Ƃ��āA�Ⴆ�Ήߋ��ō��l���X�V����NASDAQ�������Ȃ͈̂٘_�Ȃ����낤

����ǂ��납�l�����炢���炸���Ɗ����A����������A������\������ƌ���ꑱ���Ă�

�Ƃ��낪���ۂ͂��̌���ȏ�E���オ��

�Ⴆ��������\�����������Ƃ��Ă��A�����܂Őςݏグ�Ă������v�ő唼�̓J�o�[�ł���

����ŁA�N�\�̑����ɂ��Ȃ�Ȃ��j���J�m���łȂ���Ĕ���������z�́A

�������Ȃ��\��������Ď�����V���Ĕ���ȃ��^�[������蓦����

�������o�����[���z������肾�Ƃ��傤���Ȃ��ʊ����E���āA

�t���C���x�X�g�Őςݗ��Ă�C���f�b�N�X�����Ƃɕ������

22�N�܂ŕċ�����0%�B�����č���8���~����������āB�����؋����āA����REIT���������Ȃ��ł����B

>>453 �����������͂킩��Ȃ������ɁA

����A���邵�B���O���ꊇ�����̐����Y�����Ă��Ƃ��m���Ă�B

����ŁA�Ƃɂ����ꊇ��������悤�ɏ����Ɖ�Ђ���w������Ă�̂��H

���͍������Ɉꊇ�������Ĉ������ɋ����Ȃ�������A���ꂱ���u�@����v�Ȃ��ǁB

�s���̗ǂ�NASDAQ�������������Ă������̓[���B�X�ɔ����ł��\���Ŕ�������^�[���傾���B

��������\������ƌ���ꑱ���Ă�A�Ƃ��낪���ۂ͂��̌���ȏ�E���オ��

���R�͔����Ă邾��H ����Ȃ���A���ꂱ���j���J���ȁB

���N�\�̑����ɂ��Ȃ�Ȃ��j���J�m���łȂ���Ĕ���������z�́A

���������Ȃ��\��������Ď�����V���Ĕ���ȃ��^�[������蓦����

�������Ȃ��\���ł͂Ȃ��A���ۂɖڂ̓�����ɂ�����B�A�z���X�ɂ���������B

���݂ɔ���ȃ��^�[���͖\����ɑ傫�������ŁA���l�ňꊇ����������ł͔��������Ȃ��B

���t���C���x�X�g�Őςݗ��Ă�C���f�b�N�X�����Ƃɕ������

���̂��o���ȁB���̃C���f�b�N�X�X���Ő����̓[���ƃo�J�ɂ���āA���̂���ɗ����̂��H

�Y���X���ɍs���Ċ����Ă���A�o�J�̋ɂ݂Ƃ������낳��邯�ǁB�^�X���ł����f���H

>>453 ���O�͎R�������A���̔z���̎҂̂悤�Ȍ��������ȁB

�C���f�b�N�X�X����`������R�����̃R�������\���Ă����āA���O�̎咣��a�炢�\���œ\���Ă������B

https://diamond.jp/articles/-/239719 ��ʓ����Ƃ́A�u�l�����肵���Ƃ���Ŕ���Ȃ������v�Ƃ������炢�ŏ�X���Ǝ��ȕ]�����Ă��������낤�A

�ƌ����Ă邯�ǁA�ނ��u���ł��ꊇ�����v���咣���Ă�̂Ŏ��Ȑ������̂��߂ɂ͂������������Ȃ��ȁB

���݂ɍ�N�͔z������4���̊������܂݉v�ɂȂ��Ă�����Ȃ������B���ʓI�ɂ���͎��s�����m��Ȃ�����

�\�����̊������m���Ă�̂Ō����Ĉ��������Ƃ��l���ĂȂ������̂ŁA���������͂����������������Ă��B

���N�ɂȂ���40���̖\���Ɍ�����ꂽ���ɗ]�T�����Ńi���s�������̂ō�N�̎��s���ꕔ�����ł͔҉��B

4���̃��^�[���̂��߂�40���̊܂ݑ��ɂȂ��Ă͈Ӗ����Ȃ��B������20���߂��Č��݃v���}�C�[���ɂȂ����B

����Łu�l�����肵���Ƃ���Ŕ���Ȃ������v�ŏ�X�Ǝ��ȕ]������Ȃ�A�\�����Ƀi���s���ł������̎�����B

�u���ł��ꊇ�����v�ł́A���ꂪ�ł��Ȃ��B�ł���Β�l�Łu�ꊇ�����v�ł���ΐ\�������Ȃ����ǁB

�@����̃��X�N�͂ł����Ǝv��

�����ʼn������Ă��Ă��A���s���Ȃ����ᗘ�v�͊l��Ȃ�

�����z�������Ă����ˁB

��N�x��39���������B3.9%�̎؋��̔N�z�ԍς�8�����J�o�[���������B���N�͂��������z�����z��������Ƃ��āA�܂��܂������������ȁB

���������邩��ɂ́u�@����v�͏d�v�Ƃ͍l���Ă邯��

�u�@����v�ƌ����āA���邢�́u�@������v���x����č��l�Łu�ꊇ�����v������A

�����O�̂悤�Ȉ������ɔ��������Ȃ��B���ꂱ�����u�@����v���ȂƁB

�č����͔���Ȃ��̂œ��{���݂̂����ǃ{�[�C���O�̉����Ń_�E�������B

�o�u���̍��͍q��Y�Ƃ͉Ԍ`���������ǁALCC�̑䓪�Ɏn�܂�R���i�Œ��̑��B

���o�����I����̓x���߂��Ă邪�{�[�C���O�̍����A��������͂ǂ��������̂��B

�R���i�̎����ŋߗׂ̍��⍑�����s�̕����͊���Ă͂��邪737MAX�ő��v�Ȃ̂��B

�������͐����ƌ����l�������ljԌ`�������q��Y�Ƃ������Ȃ̂��ƁA�t�g�v�����B

��̖\���ő���̉ߔM���͗������������ȁH

�R���i�����������Ȃ��ˁB�I���̗\�z�ł�5���Ɏ����A���͏I�����Ă�n�Y�������̂ɁB

����}�C���h���S�R�����A�������˂��B

�����̕��ׂ����疳���Ȃ��ł���

�����������Ƃɂ������ŏI���Ȃ̂ɑ��������Ĉ����Ɉ����Ȃ��Ȃ��Ă�

>>215�A

>>223���ȁB

�o�O�ٗ��u����̍��܂݉v���݂�45%���悷���ɁA�c��Ȋ܂ݑ��ɑς��閈���B

�Ȃ����Ɠ��̂ӂ邳�Ɣ[�ł�\�����Y��āA�m��\���̂�蒼�����B�}�C�i���o�[�J�[�h��e-tax�ŕ֗�����B���t���Ńc�J���i�J�b�^�J�[�h���[�_�[�������𗧂Ƃ́B

>>468 e-tax�͍ŏ��{���J�X���������ǁA�N�X�悭�Ȃ��Ă����Ă�B

���N�i��N�x���j�̓X�}�z�Łue-tax�v�����悤�ƍl���Ă�����

�T���p�̏��ނ�5�N�ԕۊǂ��Ȃ��Ă͂Ȃ�Ȃ�����PC�Ő\�������쐬���Y�t���ėX�������B

���N�́ue-tax�v���g��Ȃ��������ǁA���������ăX�L���i�œd�q�I�ɕۑ����\�ɂȂ����̂��H

https://www.sumoviva.jp/trend-tips/20170303_1274.html �Ƃ͌������N���X�����邩���m��Ȃ��B�d�q�f�[�^������\�������邵�X�����͔z�B�L�^��300�~���Ȃ̂ŁB

�����烂�m�����Ȃ��ƍ��o����

�X���I������B�y�`�����˂��B

>>470 ���c�Ȃ́H �l���Ƃ���ȂɂȂ����炩����Ȃ����ǂȁB

>>472 �l�����NJ����̔z�������Ŋm��\������Ίҕt�������邩�炵�Ă�B

�d�q�f�[�^�Ƃ͌������ނ�5�N�ԕۊǂƌ����_�ŋC���d���������Ă�B

����Őŋ��͔N�x���ɕЕt���ƂȂ̂ŔN�x���Ɋm��\�����Ă�B

�����u�܂ݑ��v���p�����邩�u�m�葹�v�ɂ��Đŋ��������z�����A�ƌ��������邩������Ȃ��B

���{���͂�����t�����Ă�̂ŁA��������Ȃ��ƌ��߂Ă���̂ɁA�����D�҂��Ƃ��~�����Ȃ�B���ǂ̃g���h�[���B

�D�Ҍ��͊Ǘ����ʓ|�Ȃ̂ŁA���̐�p�͎̂Ă����ǂˁB

>>473 �m�葹�̎����z����2015�N�̃`���C�i�V���b�N�łЂǂ��ڂɑ��������ƁA���J�o���ł��Ȃ��ăX�Q�[���������Ƃ�����B

���c�o�Y�[�J��FX��+1600���A���N�[��320���A���̔N�`���C�i�V���b�N��-700���B�ŁA���N�܂łʼnł����B

>>474 FX�Ȃ�Ă��܂ł�������Ȃ���B

�ꔭ���Ă��炳�����Ɠ����邪����

�ŋ��������͐�ΗD�掖���B

���c�Ȃ��A�����̃M���b�v�Ŕj�]�����ʂ̂��S���S�������̂��ߋ��̎����B

���Ȃ͕n�R�l�Ȃ�ŁA�]�v�ɂ����Ȃ�B

�܂��A�����̏��K�t���[�Ŋ��Ⴂ���Ă����������ǂˁB

���ʂ̓j�[�T�Ȃ�ċt���Ǝv���B

��������ʎZ���邽�߂Ɏc���Ă����Ȃ��ƁA�t�ɐŋ��M���b�v�̌��ɂȂ�B

�ق�ƂɃE�f���ǂ��]�T���铊�@�t��������j�[�T�͕����Œ�ʂɂ������낤���ǁB

�G�����𑝂₷�Ȃ�A�܂��͎����̎������Ⴂ�����ł���K�v������B

�o�����X�ŏ��������炵�đ���̎G�������o���Ă��ǂ����炢�B

�C���t���ɂȂ��Ă��ƒ��͂��������グ��ꖳ���B

���X�N��������B���z���ȁB

>>474 FX�͉��̃��X�ł��w�E����Ă�悤�Ɂi�����́j������������Ȃ��̂œ����Ώۂł͂Ȃ��ƍl���Ă�B

�����Ȃ�Z���̏㉺�͔���Ȃ��Ă�����̂悤�ɒ��E�����Ŗ��炩�Ɉ����Ɣ��f�ł��鎞������B

���E�����O��Ȃ̂Ō����Ŕ��蔃�����Ă邯�Ǎ���͈��߂��Ɣ��f�����������ė�������������́A���̕��͔������B

���ɏ\�����������Lj��߂��Ɣ��f�������͍X�ɏ��������ė������A���̕��͔��邯�NJ܂ݑ��Ȃ̂Ŋm�葹�ɂȂ�B

�z���ŔN�x���ɑ��E�ł��Ȃ��m�葹�͖ʓ|�����ǒZ���ł������̔��蔃������Η�����҂���̂ŃW�����}����������B

>>476 �e�_�͕ʂƂ��āu�ŋ��̕������v�͊�{�I�ȏd�v�����ƌ����_�ɂ͓��ӁB

���v�����������ɍō���20�����̐ŋ������߂邯�NJm�葹�����������N�͉ߋ��̔[�ŕ��Ƃ͑��E�ł��Ȃ�����B

>>477 ������̂܂܃C���t���ɂȂ�Ȃ�ƒ����グ�Ȃ��Ă����[���̕ԍς͊y�ɂȂ�̂ł́B

�����ł�����[���̊��ό�̕s���Y�Ɏ��Y���l�����邩�ۂ������_�ƂȂ�B

��������œ��{�l�̐l�����������X��������̂ōL��I�ɍl���āu���v�Ƌ����v�̎��_�͊�{���ȁB

���ݍ��ނƁA�y�n���L���F�߂��Ă��Ȃ����̕x�T�w�����{�̕s���Y�ɉ��l�����o���̂��ۂ��B

�����Ƃ������͕s���Y�ɂ��Ă�����Ȃ��̂œ����I�ϓ_�ł̕s���Y�͏��L���Ȃ����ǁB

>>478 FX�̓��o�Ǘ��̖�肩�ˁB

���͓��{�~�őސE���Ȃ�l�N�������Ă����̂��|���ƌ����b�B1���h�����h������A�v�����ōςނ��炢���B

��������āA���N�͐��т̋��t�������炢�̊m�葹�o�Ă邯�ǁB

FX�̓[���T���Q�[�������瓊���ΏۂƂ��Ă͌������Ȃ��B

��������ʂ�����Z�\�ł�����Εʂ����ǁB

>>481 ��|�ɓ��ӂ���B�����͎��v������Δz��������̂Œ��E�����I�Ɋ܂ݑ��Ƃ̑��E�����҂ł���B

���������̒��ɂ�FX�ǂ��납�Z���ł��[���T���Œ����I�ɂ����l���c��̂��Ƌ^��̉��z�ʉ݂�

���l�����o���l�����邯�ǁA�d�͂�PC������ی��Ȃ����s�ł��鉼�z�ʉ݂ɉ��l������̂��ƁB

>>482 ���z�ʉ݂͍����ɂ����肫�聕�~�ŋ����Ă������{�ɂƂ��Ă͉��l���Ȃ���������Ȃ����A

�����ʉ݃S�~�J�X�A�h�������Ȃ��B���Ă����V�������ɂ͎��v������B

��

����͓��@���v��99���B

���@���v�����h�ȉ��l

FX�͑傫�������ŏ��������v���������ꏊ�Ƃ��Ďg���Ă��

�h���~�ő傫�������Ă�Ƃ������i�K�I�Ƀ|�W�V�����Ƃ��Ă��Ί��̔z�����炢�҂��̂͊ȒP������

���C���͊������ǂǂ����L���b�V���c���Ă邵

�m���ɖ@��ʉݎ��̂��j�]���Ă鍑�ł���r�b�g�R�C���ւ̌����̓}�V�ȑI���������m��Ȃ��B

�������u�~�v�ł���r�b�g�R�C���ɕς����l�ɂ́A��葽���́u�~�v�͕Ԃ��Ă͗��Ȃ��\�����傫���B

���R�̓r�b�g�R�C���͕t�����l�̂��镨���Y�o���Ȃ����r�b�g�R�C���łȂ���ł��Ȃ��T�[�r�X���Ȃ�����B

�u�r�b�g�R�C���ɂ͔�����������C���t�����Ȃ��̂ʼn��l���オ��v�ƐM���Ă�҂͌����B

�������A�������̓R�X�g���{������̂Ńr�b�g�R�C���̉��l�͔{�����锤�����ǁA�����͂Ȃ��Ă��Ȃ��B

�^�����ȋ̓r�b�g�R�C���̃}�C�j���O�͒P�Ƀf�W�^���f�[�^������Ă邾���ƋC�t���n�߂��̂����m��Ȃ��B

�����@���v�����h�ȉ��l

���@���v�͂��邩���m��Ȃ����r�b�g�R�C���̉��i���}�C�j���O�R�X�g����Ȃ���Δj�]����j�n���ԁB

>>484 �h���~�ŏ����ǂ̂��炢�H

FX�Ńh���~���Ƃ����������Ă�Ƃ����l�����\���ċC�ɂȂ��Ă�

���ʂ̃q�g�ɂƂ��ẮAFX�̓o�����X�w�b�W�p�ł���H

�����̗����PF�ƃ����N������K�v�͂���Ǝv���B

�����Ŗׂ����o���̂́A�����B

�������҂̐��������肪���������ɁA�ڐ�G�T����Ĉ�ԑŐs�ŕԂ��ė��邩��ˁB

������͏�Ɍ��Ȃ��ƁB

SP500�����ē��l���Ǝv���B

�����Ă邱�Ƃ��킩��Ȃ�������~�߂����������B

��ɗ�O�͋��邯�ǁA������������āAJ���[�K�[���鏬�w���Ƃ�������B

�g���W���Ȃ������������B

�G�T�������炤�͉̂\���낤���ǁA����Ǝ������t�B�b�g��������ŁA

���m�ɓP�ނ���K�v������B

�s�J����������A�l���Ă�ȏ�ɓP�ނ͓���B

�܂���FX���Ɣ]���o�N�`�W�����L�[�����Ă邩��ˁB

����̗�O�͂��������B

����FX�͂����Ə��������Ƃ������̂ł킩��Ȃ��B

�����Ō����A

A�A����r�I�͂����肵�Ă鎞�����ԂԂƂ͋t

B�A���ߑł����[�����O�Ńg�����h��ǂ��Ă�

C�A�������̃g�����h�͑傫���͋t����

D�A�����������z���͑@�ׂ������߂���B���ʂ͏��ʂŃ��[�����O���낤

���ʈ�ʂ̑��l�Ƃ������t�ɂȂ�

E�A�������ő҂��Ď��s���邱�ƂɂȂ�

����̋�_�ɋ߂��Ǝv���B

�����ɂ͖����������B

�j���Q���̔]���Ċ�]�ŃR�g�o�g�ݗ��ĂȂ�ŁA

�ꎞ�I�����Ƌ�ʂ��t���Ȃ��B

�����A��L���o�����X�w�b�W�ŁA�w�b�W�����Ńt�B�b�g�����邱�Ƃ��\�����A

�ׂ�������G�X�J���[�g���āA�v�l���̂��G�X�J���[�g����

��t�]�ꔭ�H����ďI���̂����ʂ��낤�B

FX�̏����Ȃ�ăi���Z���X����

��x�̕����ł��ׂĂ���������

��o�����Ȃ�m���ɏ��Ă邾��

������x�̌��{�͕K�v�ɂȂ邪

>>491 ��������đ�������Ă��A�z�����N��1��t���b�V���N���b�V���Ŋ���������

>>491 �m���ɏ��Ă邗��������������������������������������������������

�ق�ܗ{����ȁB�ǂ�܂��B

>>491 �X���b�v�|�C���g�Ŗׂ���Ƃ��v���Ă�̂��ȁH

����A���Ⴂ������B

>>486 �����܂ł��i�K�I�Ƀ|�W�V�����Ƃ��Ă�������|�W�V�������̏����͂���܂�ӎ����ĂȂ���

�S���̃|�W�V������������^�C�~���O�ł̏����Ȃ�100%

1000�������ɂ���l���N��20�`30�����v�o�����炢�̋C�����Ȃ畉���Ȃ�

���N�̃N���b�V���̂Ƃ����|�W�V���������Ă����ǃh���~90�~�������Ƃ��Ă����v�������_�I�ɂ��y

�̂�т�̂�т�ƼŲ�ƼŲ(^�B^)y-.�Bo��

>>495 ��������������������������������������������������������

FX������ĂȂ�ł��������M���ɂȂ�낤�ȁB

�{���ɁA��o�ő��v�ŁA���̓������ϗႦ�C���f�b�N�X����N������Ȃ�

���̎�@���嗬�ɂȂ��Ă݂�Ȃ���Ă邾�낗������

10�N�ȏ��FX��o�Ő������Ă��̋L�����݂����Ƃ��Ȃ����H�܂�A�������������A

��o�ł�����Ȃ��������Ă邩���B

�ق�܂��傤���ȁB

�S���䂸���āA��oFX����l�̏ꍇ���l������A��������x�T�w����ȁB

���������ĂāA���̓���������Ă�l���A�Ȃɂ��Ȃ����Ȃ��Ă��ǂ蒅���āA�ב�FX���疜����Ƃ����B

����Ȃ�킩��B

���Ȃ��Ƃ����Z���Y1000�������Ȃ��������������i�ł͂Ȃ��ȁB��o���Ɠ��ɁB

>>492 ����1,000���~������1�{�Œu���Ă邪

�ǂ����������Ŋ�������̂��������Ă݁H

>>499 ���o1�{����������������������

���ꂨ�܂��E�E�E�N�������ʼn^�p�ł���v�Z�Ȃ́H

����v�Z�͂���B

�܂ݑ��Ɗm��v���킵�āA�����^�p�ł����́H

�����Čp���N���́H

�܂ݑ������킵�Ă̔N�������H

>>500 ����������ė��_��������Ă݂���Č����Ă�

���{��ǂ߂Ȃ��̂��H�H

>>500 �́H���o1�{�Ŋ�������킯�Ȃ�����B

�킩���Ăĕ����Ă��H����X���[�����B

�Ȃ�B���o1�{���āBFX���Ӗ�����̂��H

���A���߂�B�N�̒��Œ�o�̓��o�P�̂��Ƃ������H���܂܂�B����Ȃ炻�������

������Ɠ��{��Ń��o1�{��FX����Ă܂��O�O

���ď����Ă���Ȃ��ƁA�����B

���C�̒��ł͒�o�͍Œ�ł�2�|4�{����B

>>502 �����Ƀ��X�����Ⴄ�قǎ�藐�������ȓz��FX�͌����ĂȂ����낤��

����I�ɂȂ����畉���ł���

�l�̓����Ɍ��o���قǃ_�T�����ƂȂ���

����܂�m�\�Ȃ�����

��o�Ȃ�ʒ�x����

���ꂪ���Z���Y1000���~�ȏ�̉�b�Ȃ̂�

���ȉ���100���Ȃ̂ŏo�čs���܂�

�܂��ǂ�ȂɃo�J�ɂ���悤�����͂���ł�����

���܂ł͋�s�ɓ���Ă��邾���̋�����������

���ꂪ�ɂȎ��ɏ���������Ε��ς���1��5,000�~�O��͎���悤�ɂȂ���

�H�����M����Ȃǖ����̐�����͑S�Ă���Řd����v�Z��

���̕��q���ɂ������ᔃ���Ă�������w���ɉ�悤�ɂȂ�����

>>504 �����2�����ł���Ηݐς̎���5000���ł�������B����قǃn�[�h���͍����Ȃ��B

�g�����h�͂߂�ΐ��S����������Ƒ�����B

�吨��1000���Ƀ��o�|���Ď���Ƃ����s���Y�����ɍs�����Ⴄ���ǁB

FX���ă��o�Ƃ��[���T���Ƃ��������ǁA��y�ȊO������i�Ƃ��Ă͕֗������ǂˁB

��ɂ����������ǁA�����͑ސE����l�N���ی������{�~�̌��������Ƃ��đg�ݍ���ł���̂ŁAFX�͂ƂĂ��֗�����B

�t�ɕ����������ǁA���������̂��܂߂Đ��т̉~���ĂƊO���Ă̔䗦�ǂ�����Ē������ĂH

���ƊO�������M�ŊO�ݎ����Ă�ȏ�Ɉבփ��X�N����Ă邯��

>>507 �S���E�̓����M��������9�����炢�O�݁B

FX�����ׂĔے肵�ĂȂ��B�����������̂��ǂ��������B

�������A�������Ă�Ȃ�悢�B

���Ń��X�N�����X�N�v���~�A���������邯�ǁAFX�̓��X�N����Ă����҃��^�[���[���B

���X�N�̎�葹���ˁB

�悭�킩���FX�Ŗׂ����Ă�Ȃ炢������

�����ĂȂ�M�����u���ŕ������Ƃ݂Ȃ����̂�FX

���������l�������肱��ł܂Ƃ߂đ呹�������T���v�����g�߂ɂ��邩��Ȃ�

�|���Ă���Ƃ���

>>499 �ߎq�A����FX��Ȃ��A�����̊O�ݗa����B

�E�F���X�i�r�g����l����H

>>515 �̎����Ɏg���Ă݂����Ǎ��͂���ĂȂ���

����VTI�͓��{����ł��������₷����

�N��1%�͂���ύ�����

>>516 ����ς荂�����

�I���J����VTI����20�N�ςݗ��ė\��Ȃ��ǁA���̂��炢�Ȃ玩���ł���������ǂ���������

>>517 VTI�Ȃ�y�V�،���SBI�،��̓��M�Ŕ����ΔN��0.16%�Ƃ�����Ȓ��x��������������

�E�F���X�i�r�̏ꍇ�͕ۗL���Y�����I�Ƀ��o�����X���Ă������Ă����̂��B��̃����b�g���ȁ[�Ǝv������

���{�A�h���C�O���Ƃ����Ǝ萔�������݂����������߂�0.5%�͐��Ăق����Ƃ���

���{�A�h�Ȃ�āA�|�[�g�t�H���I�Q�l�ɂ��ď���،��̓��M�H�[�Ŏ����悤�ȓ����M�����������Č��ł���B

�悤����ɃS�~�B

���S�҂ł��߂�

slimsp500�Ƃ��̃C���f�b�N�X�����݂̂ł����o�����X���ĕK�v�H

>>520 �L���b�V���䗦�ێ��Ń��o�����X�K�{���

��o�Ńo�����X�c�[���Ƃ��Ďg���̂�FX�̉������낤�B

�V�˔��k�Ŗ�����B

��o�Ő�Ό��ߑł����[�����O�A���Ȃ킿��o���Č������ᗦ�ێ�+������]

�ł��Ȃ�A�������̌����悤�ɂ��Ȃ菟���͍����Ȃ�B

���O�ɕ����̍ő���Ǘ��v��ł���B

���̒�R�X�g���������Z������A���Ă킯���B

����ƊC�O���[�gETF�Ȃǂ����o�����X��]���邱�Ƃ��ł���B

���l�Ƃ܂������Ⴄ�g�p�@�Ȃ�A�����ڂ��o�₷����B

�������̌����Ă�̂́A�N�����Ȃ������B

�J�l�����ő����肢��͂���Ă낤���ǁB

�����������o�����X�Ŏ��ۂ̏؋��������ɏ��Ȃ��čςށB

�����A��������肵�ď����Ȃ��玩���ł���A���Ă̂�

���ɐS���I�ɂ��������ɂȂ�B

���O�ɂ��ꂭ�炢�����J���͕��@�Ȃ����B

���ꂪ�킩���Ă邲���������甜��ȏ�����͏o�₷���B

�����������ė���B

�����A�����������ƑO�Ȃ�Ae�����Œ�R�X�g�w�b�W�ł����B

FX�|�I�v�V�����Ԃ̓��I�ȕt���ւ������ł����Ȃ�ׂ�����Ғl�͏o�Ă��B

���Ƃ�����͊��ɖ����Ȃ��Ă���B

�܂��A�ςݏd�Ȃ��Ĉꔭ�ł����̂����ʁB

���ĂΏ��قǂ����B

���̃X�����̂�����̋�_�B�����́B

>>520 �ςݗ��Ă����Ȃ�s�v���ȁB

10�N�Ɉ�x�̃V���b�N�����^�[��-40%�Ƃ��āA���N4%�̃��^�[�����]���ɂ�����Ęb�ł���H ���N��3���ɃK�b�c�������Ă��Ȃ烊�o�����X���������������тƎv�����ǁB

�Ƃ��Ă郊�X�N�����ꂼ��ňႤ���čl���Ȃ炵���ق����������ǁB

���{�݂����Ɏ���ꂽ30�N�̎n�܂肾�����烄�o�C�����ˁB

>>511 FX�͂Ɋւ��Ă͔ے肵�Ȃ����NJy�V�̎R�����̌����悤�Ɋ����Ń��X�N�����������ƌ�����

�K�����^�[��������Ƃ�����Ȃ��B���̓_�Ŏ咣�͔j�]���Ă邯�Ǘ����Ŏd���Ȃ��ƍl���Ă�B

���������ł̃{���e�B���e�B�[�Ŋ��������邱�Ƃ���ʓI�Ɂu�������X�N�v�ƍl���邱�Ƃɂ���B

�܂������������_�����ɂ����ɂ��s���̂ŕ������̓����_�����邯�nj����ĐU�ꕝ�͓����ł͂Ȃ��B

�����n����PER������ߔM��������̂��A���߂��Ȃ̂��͔��f�ł���B�ߔM���̂��鎞���ɔ�����

�u�܂ݑ��v�̕����傫�����炭�܂ݑ��������B����ň��߂��̎��ɔ����u�܂ݑ��v�̕�������

�܂ݑ��͒����͑����Ȃ��B���������Z�ɘa��������ߓ��ŏ���ς��邱�Ƃ͔F�߂�B

�����������Ƃ��F�߂���Ō��݂̒n���Ȃ�|�Y�m���̋ɂ߂ĒႢ������I�����Ĕ����A���ς�܂ŁA

���邢�͕ς��������K�`�z����Ύ��Y�͎����Ƒ����čs���B�ߔM���̑S���Y�����͌����ȍ�ł͂Ȃ��B

���X�N�v���~�A���Ƃ̓��X�N����������ƂŖ������ŗ^������㕨�ł͂Ȃ��A���������_�����

�������āu�܂ݑ��v�ɂȂ邩���m��Ȃ����ǒ��E�����ł͔z����������̂ŁA���m�����傫���ƕ��͂��A

�u�܂ݑ��v�ł����肹���A�E�ς𑱂������ʁA��ɓ���郊�^�[���ł���B�ȏ���m�F���悤�Ǝv���B

���݂Ɂu�z�����v���Ȃ�FX�Ɋւ��ẮA���^�[���̊��Ғl���[���ƔF�������X�N�����Ӗ����Ȃ���

���߂��Ă�B�X�ɂ͊��������ɂ��Ă��w�W����ߔM�������鎞�̍w���̓��X�N�����Ӗ����Ȃ��B

�z�����Ȃ�����FX�̊��҃��^�[���̓[���Ƃ����̂͂������Ș_�@����

���ɂ����ăC���J����������Ȃ��L���s�^������������

���z���ł���L�тĂ�Amazon���̂悤�ȗ������

�Ȃ��FX���L���s�^���i�ɗގ�����j�����Ɍ��y���Ȃ��ƕЎ藎��

PRR���Ŋ��̊����������킩��A�����I�ȓ������ǂ߂�Ƃ����Ȃ�A

�בւ����Ċe��o�ώw�W���璷���I�Ȓʉ݂̋��オ�ǂ߂Ă��Ȃ�炨�������Ȃ�

���X�������ςȂ��Ȃ���j�I�Ɍ��Ċ�������̂͂��̒ʂ肾���A

�������������ƂɃ^�C�~���O�������s�����Ƃ�O��ɂ���Ȃ�A

FX�ɂ����ăO���[�o���}�N���̊ϓ_���炻�ꂪ�\�Ƃ������ƂɂȂ�i��Փx�͂��Ă����j

���Ȃ킿�A�����m�肵�AFX�̂ݔے肷�邱�Ƃ͜��ӓI�Ŗ�������

���̊����������킩��Ƃ����Ȃ�ΕK�R�I��FX���m�肷�邱�ƂɂȂ�

���ꂪ�킩��Ȃ���FX���ے肷��Ȃ�A�����䗦�����߂đ҂��Ă��闝�R���Ȃ�

�i�^�C�~���O���ǂނ��ƂɈӖ����Ȃ��̂����獡�����S�͓����ŗǂ��j

���̎�̘_�������Ɋׂ��Ă�A���ق�Ƒ������

>>528 �Ў藎���������ǂ�łȂ�����

���̃L���s�^���͌o�ϐ���������FX�ɂ͂��ꂪ�Ȃ����

����ǂ��납�ۏ؋�����Ȃ̂Ń|�W�V�����ێ����邽�߂�

�X���b�v���萔������Ă邩��}�C�i�X�T���Ȃ�

����̓^�C�~���O��}��Ȃ������̘b������

�����Ǝ���������A�����̃^�C�~���O���ǂ߂Ȃ����Ƃ�O��ɂ���Ȃ�A�����䗦�����߂�̂͂�������

�t�Ƀ^�C�~���O�����ł���Ȃ犔��FX���{���I�ɓ������ƌ����Ă�

>>530 �����Ǝ���������A�����̃^�C�~���O���ǂ߂Ȃ����Ƃ�O��ɂ���Ȃ�A�����䗦�����߂�̂͂�������

�����

�K�v�ȏ㌻�����K�v�Ȃ��Ǝv����

�Œ����Ŏ��Ȃ�FX�̊��҃��^�[���͂O�Ƃ������ł����̂���

�C���t���ł��邩����A�ʉ݂͊��҃��^�[���}�C�i�X�ł���H

�����ōl����Ȃ�A�����̘c�݂Ń|�W�V�������ĂA���҃��^�[���̓v���X�o�����H

>>528 �����z���ł���L�тĂ�Amazon���̂悤�ȗ������

���v�������Ă��z�����o�����A�������ۂ�ςݏグ���Ƃ̉��l����邱�Ƃ͓��R�B

�z�����o�����A�������ۂ�ςݏグ�Ă������FX�Ɠ���Ɍ�邱�Ƃ͜��ӓI�Ŗ���������B

FX�͈����������ΕЕ�����������[���T���Ɨ������Ă�B�����܂ł��Ȃ��萔�������Ă���}�C�i�X�B

�����Ȃ킿�A�����m�肵�AFX�̂ݔے肷�邱�Ƃ͜��ӓI�Ŗ�������

���ӓI�ɉ��߂��Ă�Ƃ��l���Ȃ����A��������Ƃ��l���ĂȂ��B

���̑��芔���ł����Ă����v���}�C�i�X�œ������ۂ��������Ă��������

��Ɖ��l������A�|�Y����Ί�Ɖ��l���������[���ɂȂ邱�Ƃ͂���B

>>530 ���O�ɁA�������Ȃ邩�A�������Ȃ邩�͔���Ȃ����ǁA���̎��X�ō��߂�����߂��͔���B

�������Ǝ���������A�����̃^�C�~���O���ǂ߂Ȃ����Ƃ�O��ɂ���Ȃ�A�����䗦�����߂�̂͂�������

���t�Ƀ^�C�~���O�����ł���Ȃ犔��FX���{���I�ɓ������ƌ����Ă�

�_��������Ȃ��B�N�̓��̒��ł͔����Ă�̂����m��Ȃ����Njq�ϓI�ɂ͔[���ł��Ȃ��������ƁB

�^�C�~���O�����������o���ė������ǎ��O�ɔ����^�C�~���O�͔���Ȃ������������͔���̂Ŕ��f�́A���̎��B

�����Ƃ������������ȊO�̔���������̂ŁA�|�Y�����Ȃ��A�z��������������u��v�����ꍇ��

���܂ł��A���̏�Ԃ𑱂��邱�Ƃ͂ł��Ȃ��̂ŁA�ǂ����Ŕ����߂��������f���Ă��邱�Ƃ͊m���B

�������ė��v���Ȃ������Ȃ�A���܂ł��C���ɁA�ꍇ�ɂ���Ă͐�����p���ۗL�𑱂��邱�Ƃ���l�B

�Ȃ̂ō��l�Ŕ��������͐�����p���ۗL�𑱂��Ȃ���Η��v���o�Ȃ���������̂ŁA�ł���Δ��������B

�ǐL�E�⑫

���������̔w�i���l����ƁA��ƌ����d�g�݂�����̂ōs���߂��Ĉ����Ȃ邱�Ƃ͂���B

�w������Ȃ�A���̍s���߂��Ĉ����Ȃ����������őP�B�u��v��������ɂ͔[���̍s��������

�Ȃ�Ȃ���A���܂ł��z���������x�����Ă��炤�A�ƌ������ς���Ȃ�܂ݑ��ł���ɂȂ�Ȃ��B

�������I舂ɐM�p�����͂��Ȃ��ƁB�����Ȃ���߂��Ŕ����Β��E�����Ŕ��l�����邱�Ƃ͂���B

���͕p�ɂɔ������Ȃ�����V�тŃ{�����傫���Ƃ�����FX����Ă��

�Ƃ͂������Z���Y5000���߂����邤��FX�����ɂ�50����������ĂȂ�����

���Y���₷�ɂ͂���ό���������Ԏ茘��

�����^�C�~���O���킩��Ȃ����A���߂����߂��͂킩��

���̂���ڂ̖����ɑS�Ă�����Ă���

�������Ȃ甃�����T���āA���߂��Ȃ甃���������Ȃ�A

����͂����^�C�~���O�����v����Ĕ������Ă�̂Ɖ���ς��Ȃ�

��̑����ǂ�ŁA�����Ŕ����Ă����Ŕ���Η��v�����߂���ƍl���Ă�킯�������

������������Ƃ��m���_�ōl����݂����Ȃ��傤���Ȃ����_���A

�������FX���������Ƃ���˂̈ꌾ�ň�R�����

FX�ł��G�`�����Ē�R�����u���C�N�������甃���A�t�B�{�i�b�`���ǂ��̂����̂Ŕ���Ɠ�����������

�o�����[�M�҂��n���ɂ��Ă�`���[�`�X�g�����Ɩ{���I�ɂ܂���������

���̎��o�����邩�牽�����Ă邩�킩��Ȃ��Ƃ���������ł낤����

���̖������瓦���ɂ͈ȉ��̂ǂ��炩�������蓾�Ȃ�

�E����FX���}�[�P�b�g�^�C�~���O�͓ǂ߂�

�E�}�[�P�b�g�^�C�~���O�͓ǂ߂Ȃ��̂ŁA�������ꊇ��������

���Ȃ݂ɉ����g�̓^�C�~���O�������o���邩�ǂ����ɍS��͂Ȃ�

�ʂɂł���l�ł��Ȃ��l�����Ă������Ǝv���Ă�

�M���̎��R����

�������A���̒��ԂŃt���t�����Ă閵�������ӌ��͎���Ȃ�

2000�|�C���g����n�߂�d�|�C���g������4000�|�C���g�z������B�����Ƒ������狍�p�ŏĂ������ȁB

>>537 ���[���ɂ͒��x���Ƃ����̂������Ę_���I��1��0���Ō������Ă��܂��Ɠ����\���ɂȂ邱�Ƃł����ԂƂ��Ă͍�������Ƃ����̂͂悭����C������

��̑�����A�ǂ̂悤�ɓǂނƗ������Ă�̂��m��Ȃ����ǁA�Ⴆ��400�~�̊����Ŕz����40�~����A

�|�Y�����Ȃ���A500�~�̎擾���ςȂ�܂ݑ������ǕۗL���z����̃��^�[����10���ƌv�Z�ł���B

�ۗL�𑱂���Ί܂ݑ���2�N���̔z���Ƒ��E�ł��A��̓��^�[��10���̋��Z���i�ɂȂ閲�̂悤�Șb�B

���A500�~�̎擾���ς����NJ�����400�~�Ȃ̂Ŋ܂ݑ��Ƃ����O�����I�Ő����͂�����ł��傤�B

������200�~�ɂȂ��Ă��z��40�~�̂܂܂Ȃ�5�N�Ԃ̔z�����Ŏ����^�_�Ŏ�ɓ��ꂽ�Ɠ����ɂȂ�̂�

200�~�܂Ŕ��荞�ރo�J�͂��Ȃ��B�������̂悤�Șb�ł��邪�����]�͂ƈӎu������҂̂ݗ^����ꂽ�D�����B

���A����₷�����l�����߂��̂Ŏ��݂��銔�ł͂Ȃ����ǁA�������l��ς���Ώ͌��ݔ������Ă�B

>>536 �����Ă�����FX�͓����ƌ����҂̓��e�𗝉����邱�Ƃ͂Ȃ��̂ŁA����������|������Ȃ��B

��|������Ȃ���u�������Ă�ȁv�Ƃ����F���ł��Ȃ��ƌ����̂������Ȋ��z�ł���B

�N�̈ӌ��Ȃǎ��Ȃ����Ƃ͓����ƌ������A�����������C�~�t�ŃR�~���\�͂��������^���鐅���B

�c�O�Ȃ���u�m��v �{ �����]���z�v�����炵�����Ljꊇ�̑���͂��Ȃ������������ꊇ�͂��Ȃ������B

���������ď�L�̎��Y�͌��炵�����ǔz�������N�����Z5�����Ȃ̂ō�����ۗL�𑱂���ӎu�̓`���[�����B

�N��FX�Ń��^�[��������ƌ����Ȃ�ے肵�Ȃ����N���̑����������[���T���ƌ����ӌ��͕ς��Ȃ��B

���݂�FX�ɂ͑S���������Ȃ��B�X��FX�Ŏ��Y��n�������l�����\���邯�ǁA���������Ċ��U���H

�N�̎�|�ɐ����͂���������ɂ́A�T�C�g�ŌN��FX���������C�u���J����őP�ƍl����B

�������݂�5�s���x�ɂ��Ă�����

�C�~�t�Ƃ��`���[�Ƃ��p���������Ȃ邩���߂Ă���

�L���̖�ɉe�����ꂽ�̂��m��A���������N�G�H���Ă�������

50��60�ɂ��Ȃ���1000���Ƃ��߂����Ȃ�킢

>>542 �o�J���I�悵���ȁB

���Z���Y1000���~�ȏ�̃X���ł���A���Z���Y3000���~�ȏ�̃X��������̂�

1000���~�Ƃ͌���Ȃ��B���̌��߂����o�J���鏊�Ȃ�3000���~��̉\��������̂ɂȁB

��X�w�E�͂��Ȃ����o�J�̌��߂��͑��ɂ������ɎU����Ă�B�{�l�̎��o�͂Ȃ��̂��H

���A1000���~��3000���~���\���S���ƌ�������Ȃ�؋��Ƃ��Ď��Y�����J����B

Twitter�̉���|�l�Ɋ�������Ċ��������Ɏ���g���Ă邨��������A

1000���Ƃ�3000���Ƃ��̒Ⴂ�����łӂ��ӂ����ĂĔ߂����Ȃ�܂���

���ɒ�N�O����ˁH

�܂����ސE��������Ă�����ۂ������Ă��Ƃ͂Ȃ���ˁc�H

���Ŋ܂ݑ����ƌ����āA���̓x�ɑ��肵�Ă͏���[�߂�ƌ����͈̂�ʂŎ���������

�{�b�N�X����ŁA�Ⴆ�~�Y�m�����130.5�~�Ŕ�������132.5�~�Ŕ���Η���͂���B

�����擾����140�~�Ȃ�A���̏Ŕ���Ί܂ݑ��̊m��ő���ɂȂ�̂����m��Ȃ��B

�����͒n�����D�]����܂Ń{�b�N�X����ŏ������������J��Ԃ�������҂����Ƃ͗L�͂ƍl���Ă�B

>>546 ����͂�����t�Ȃ̂ŁA3000���~���Ⴂ�����ƌ����؋���������B

���܂����ސE��������Ă�����ۂ������Ă��Ƃ͂Ȃ���ˁc�H

�����́A�唼�̋ߐl�����疜�~�̑ސE����Ⴆ��ƍl���Ă�A�z�ƌ��肷�邯�NJԈႢ�Ȃ��ȁB

����������ŁA���Ԓm�炸�̃A�z�ƌ����̂����̂��B

>>547 ������������~�Y�m����Ȃ��ă~�Y�z���

>>549 ���̊ԈႢ�͔F�߂�B����ŁA���O��

>>546�Ɠ���l�����H

����l���Ȃ�3000���~���Ⴂ�����ƌ����؋���������B

������20���ƌ����Z���Ԃʼn���ID���ς�������R��������Ă���B

���삳��̂���E�E�E(*�L�D`)ʧʧ

>>546 ���������Ȃ��Ă��A���O�̓C���f�b�N�X�t�@���h�X���Ńo�J�ɂ���Ă�u�S�~�ЂӁv����H